Zpráva představenstva o situaci

EKONOMICKÁ SITUACE

V loňském roce pokračovala světová ekonomika v hospodářském růstu. Navíc základní úrokové sazby zůstaly bez výrazných změn blízko svých minim, protože ve vyspělých zemích včetně ČR inflace neroste a zůstává stále velmi nízká. Mezi klíčové události patřil vývoj v zemích souhrnně označovaných jako rozvíjející se trhy, z nich pak zejména v Číně, kde pozorujeme výrazné zpomalení tamních ekonomik doprovázené oslabením lokálních měn. Týká se to především komoditně orientovaných ekonomik, jakými jsou Rusko či Brazílie. Souhrn těchto faktorů měl výrazný vliv na nervozitu a kolísání kapitálových trhů od srpna loňského roku, a to zejména pod vlivem horších zpráv z Číny. V závěru roku pak přistoupila americká centrální banka k prvnímu zvýšení úrokových sazeb za posledních 9 let.

Na dluhopisových trzích k výraznému růstu úrokových výnosů proti původnímu očekávání nedošlo. Důvodem je velmi nízká inflace, podporovaná zejména poklesem cen ropy a energií. Do boje proti nízké inflaci vstoupila Evropská centrální banka (ECB) dalším snížením úrokových sazeb a navýšením programu nákupu dluhopisů na sekundárním trhu. Tato aktivita podpořila růst rizikových aktiv v čele s evropskými akciemi a vedla k dalšímu posílení amerického dolaru k hranici 1,05 USD za euro. Na dluhopisových trzích došlo k dalšímu poklesu bezrizikových výnosů, a to dokonce i do záporných hodnot. Investoři tak dnes platí za to, že si mohou koupit kvalitní státní dluhopisy. Výjimku tvoří korporátní dluhopisy, které jsou asi jedním z posledních míst, kde mají investoři možnost hledat zajímavé potenciální zhodnocení dluhopisů.

Výrazné pohyby však byly patrné na komoditním a akciovém trhu. Nejvíce sledovanou byla cena ropy a v druhé polovině roku pak události v Číně spolu se začátkem zvyšování úrokových sazeb v USA. Cena ropy klesla až k magické hranici 35 USD za barel, nejníže za posledních 11 let. Pro spotřebitele se jedná o výrazně pozitivní zprávu. Naopak ropné a energetické firmy od roku 2014 procházejí těžkým obdobím. Jde o mimořádnou situaci, kdy reálné náklady firem jsou vysoko nad tržními cenami, což je dlouhodobě neudržitelné, a v budoucnu hrozí opětovné prudké zvyšování cen – podobně jako v roce 2009, kdy se cena ropy během roku zdvojnásobila. To se negativně promítlo také do výkonnosti komoditně orientovaných fondů. Zajímavý byl vývoj evropských akcií, které ještě v polovině roku vykazovaly více než 20% růst tažený oslabujícím eurem a měnovou expanzí ECB. Tyto zisky se však pod vlivem globálních faktorů do konce roku nepodařilo udržet. Investoři se v loňském roce zajímali především o nemovitostní sektor a sektor farmacie a biotechnologie.

POJIŠŤOVNICTVÍ

Předběžné výsledky České asociace pojišťoven (ČAP) za rok 2015 vykázaly růst celkového předepsaného pojistného o 1,1 miliardy Kč, což odpovídá nárůstu o 1 %. Stejně jako v předchozím roce drželo pojistný trh neživotní pojištění, které posílilo o 4 %. Naopak oblast životního pojištění nadále oslabila, oproti roku 2014 o 3,5 %.

Předpis v oblasti životního pojištění se meziročně snížil bezmála o 1,6 miliardy Kč. Největší pokles vykázaly produkty s jednorázově placeným pojistným (-26,7 %). Nepříliš optimistická (-2,1 %) je však především situace u produktů běžně placeného pojistného, které kryjí klientům každodenní životní rizika. Bohužel je životní pojištění jako dlouhodobý nástroj ochrany před riziky a možnost vytváření rezervy na stáří velmi podceňováno. Úbytek více než 250 tisíc smluv životního pojištění v loňském roce jen potvrdil tento trend.

Vývoj v oblasti životního pojištění v loňském roce ovlivnily legislativní změny, které upravily podmínky daňové uznatelnosti, negativní dopad zcela jistě měla i problematika přepojišťování a související komunikace. V neposlední řadě nízké úrokové sazby ovlivnily vývoj ve všech oblastech finančního trhu a nepochybně ovlivní vývoj životního pojištění i v letošním roce.

Naopak pozitivní vývoj se projevil v neživotním pojištění, kde předepsané pojistné vzrostlo o 2,7 miliardy Kč – z 68,9 miliardy Kč v roce 2014 na 71,6 mld. Kč v roce 2015. Pojistné v oblasti povinného ručení vzrostlo o 1,9 %. Zvýšený objem souvisel především s rostoucím počtem vozidel. Z hlediska celkové bilance však povinné ručení zůstává dál ve ztrátě.

Ceny povinného ručení víceméně stagnují. Konkurenční boj se přesouvá z oblasti cenové politiky více k rozsahu poskytovaných služeb a odráží se zejména v detailnějším zohlednění rizik a v individuálním přístupu ke každému klientovi.

Tempo růstu se v závěru roku 2015 zvýšilo i v havarijním pojištění, které posílilo z 5,3 % na aktuálních 6,1 %. Tento vývoj v oblasti pojištění vozidel souvisel s oživením ekonomiky a nastupující dynamikou nákupů nových a dražších vozidel.

K růstové bilanci neživotního pojištění přispělo i pojištění podnikatelských rizik, kde i přes mírné zpomalení dynamiky došlo ke zvýšení předepsaného pojistného o 3,6 % na celkových téměř 19 mld. Kč. Podnikatelé uzavřeli o více než 20 tisíc pojistných smluv více než v roce 2014. Větší zájem o zabezpečení podnikatelských rizik úzce souvisel se stavem české ekonomiky. S ohledem na její zlepšující se kondici lze předpokládat pozitivní vývoj v oblasti podnikatelských pojištění i v roce 2016.

Pojišťovně Generali se v roce 2015 opět podařilo udržet tržní postavení. I nadále je čtvrtou největší pojišťovnou na českém pojistném trhu. V oblasti životního pojištění jí díky podílu na trhu ve výši 7,2 % patří páté místo v rámci největších životních pojistitelů. V neživotním pojištění je s tržním podílem ve výši 7,6 % pátou nejsilnější pojišťovnou na trhu.

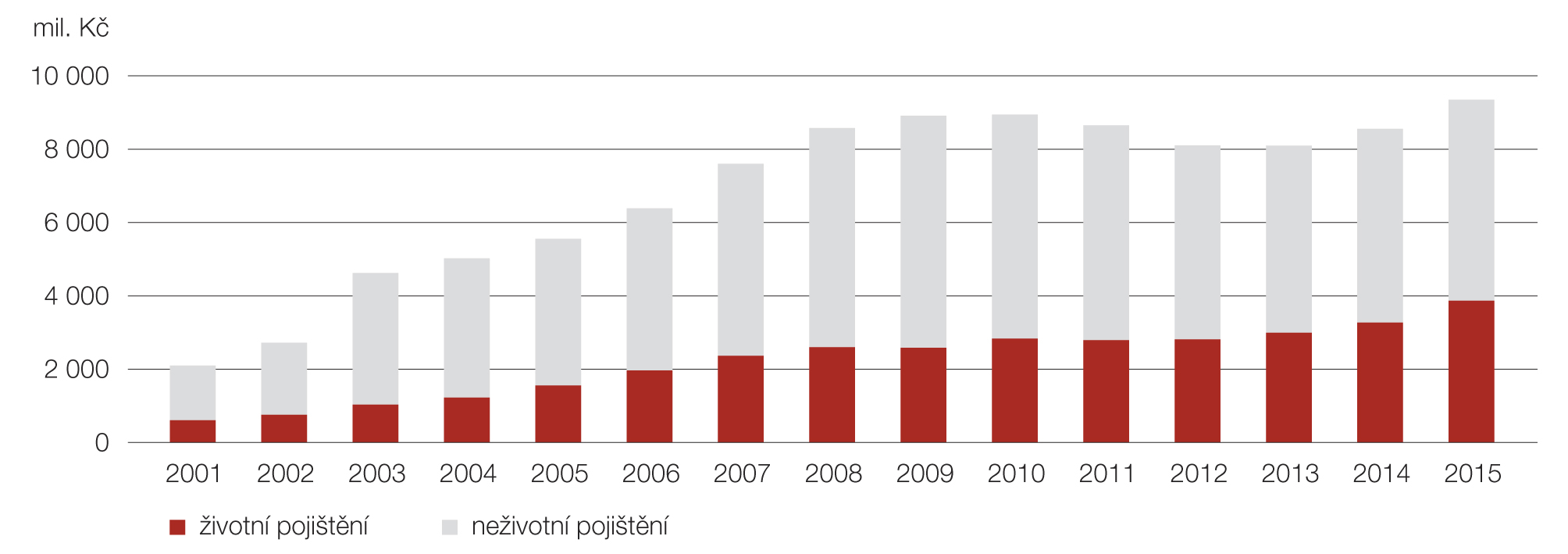

Hrubé předepsané pojistné

K 31. prosinci 2015 pojišťovna Generali spravovala celkem více než 1 484 529 pojistných smluv. Celkové předepsané hrubé pojistné vzrostlo na 9 352,4 milionu Kč oproti 8 556,2 milionu Kč v roce předcházejícím. V oblasti životního pojištění předepsané pojistné dosáhlo téměř 3,9 miliardy Kč. Celkový předpis v neživotním pojištění se zvýšil na takřka 5,5 miliardy Kč.

Technické rezervy se v naší pojišťovně stanovují tak, aby mohly být splněny všechny závazky pojišťovny vůči klientům v souladu s uznávanými pravidly pojistné matematiky. Rezervy jsou bezpečně kryty kapitálovými investicemi. Proti pojistně-technickým rezervám v rámci životního a neživotního pojištění v celkové výši 15,3 miliardy Kč stojí kapitálové investice v hodnotě 20,2 miliardy Kč.

Naše investice se řídí zásadami nejvyšší jistoty, přiměřené rentability a zároveň dostatečné likvidity. Prostředky diverzifikujeme v rozptýleném portfoliu. Velká část investic byla směřována do státních dluhopisů, korunových eurobondů a termínovaných vkladů u prvotřídních bank. Naše odpovědná investiční politika přinesla své výsledky i v roce 2015, kdy byly na českém pojistném trhu stále patrné dozvuky ekonomické recese předchozích let.

Náklady na pojistná plnění nepřekročily kalkulovanou částku a činily 4 542,4 milionu Kč. Poskytnutá pojistná plnění v neživotním pojištění včetně nákladů na likvidaci škod činila 2 773,2 milionu Kč. V životním pojištění dosáhla pojistná plnění částky 1 769,2 milionu Kč.

Přes výrazné makroekonomické vlivy na český pojistný trh dosáhla pojišťovna Generali zisku ve výši 482,6 milionu Kč (oproti 27,8 milionu Kč v roce 2014) podle Mezinárodních účetních standardů IFRS, a to především díky třem hlavním faktorům: obezřetné investiční politice, efektivnímu řízení provozních nákladů a technickým výsledkům vybraných druhů pojištění. V dosavadním průběhu obchodů nenastaly žádné události, které by mohly ovlivnit plánovaný roční výsledek za rok 2016. Naší hlavní prioritou i nadále zůstává proklientská orientace. Pojišťovna Generali tomuto úkolu věnuje nemalé úsilí a finanční prostředky.

Snažíme se zvyšovat objem předepsaného pojistného ve všech perspektivních pojistných odvětvích při nižší úrovni růstu nákladů. V příštích letech očekáváme zvyšující se hospodářské výsledky při zachování odpovídajícího růstu a upevňování tržní pozice.

Závěrem bychom chtěli poděkovat především našim klientům a obchodním partnerům za důvěru, kterou pojišťovně Generali projevili. Naše poděkování patří rovněž i všem zaměstnancům, výhradním i nevýhradním pojišťovacím agentům, pojišťovacím makléřům a všem, kteří denně přispívají k rozvoji naší společnosti.

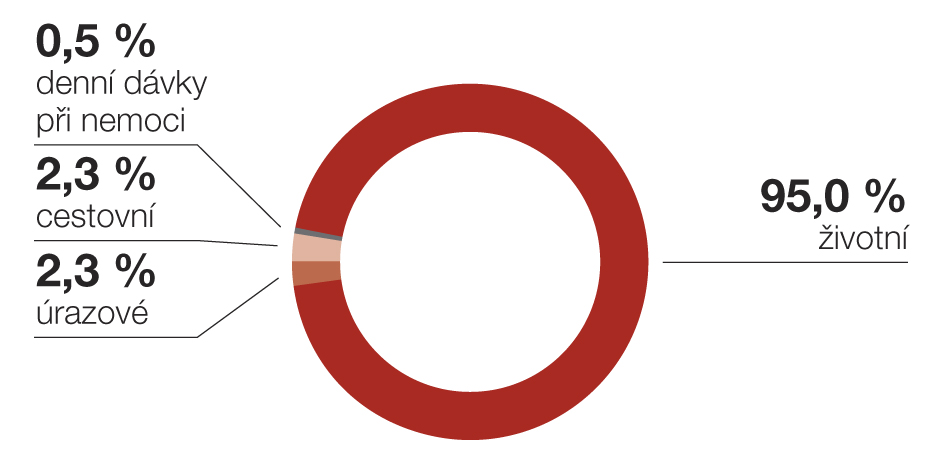

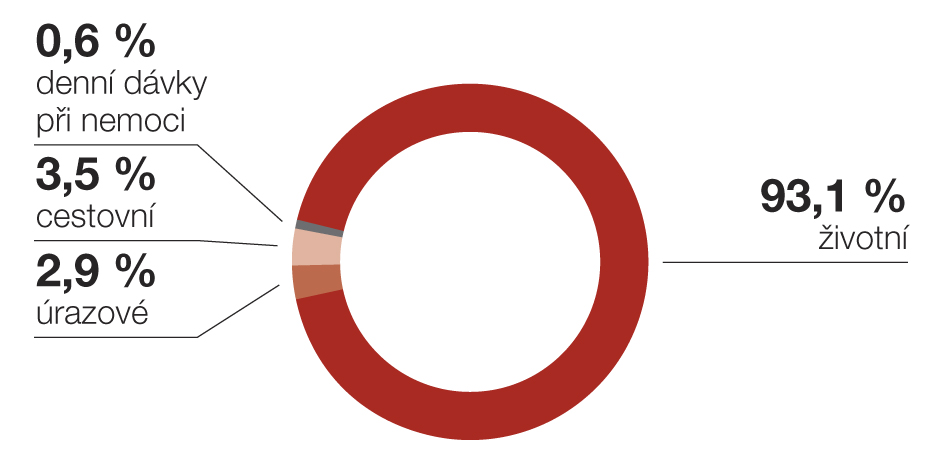

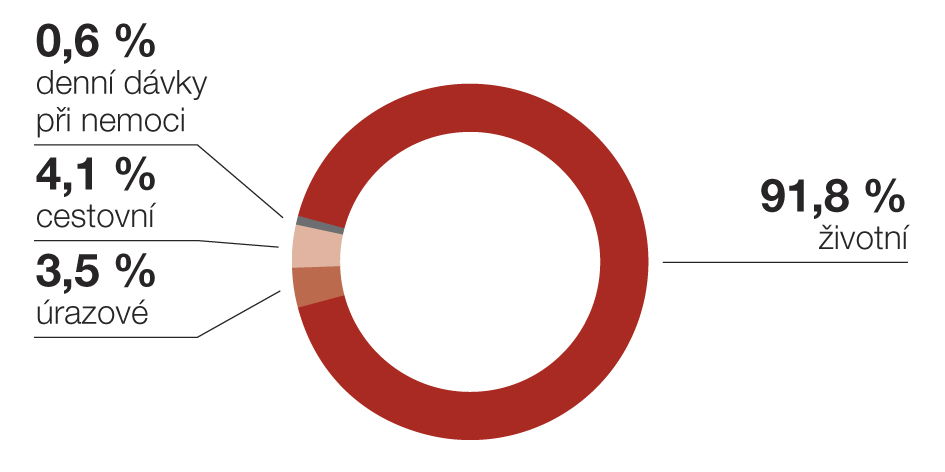

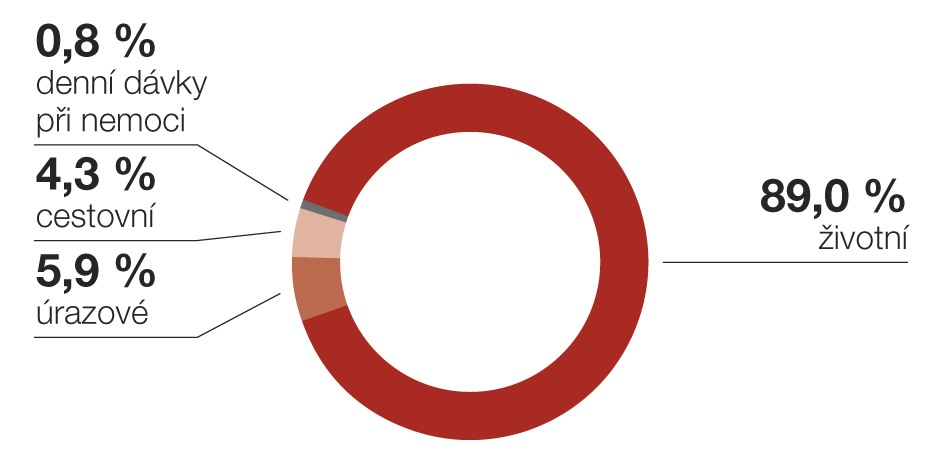

Pojištění osob

| mil. Kč | 2015 | % | 2014 | % | 2013 | % | 2012 | % |

|---|---|---|---|---|---|---|---|---|

| životní | 3 867,7 | 95,0 % | 3 272,7 | 93,1 % | 2 991,4 | 91,8 % | 2 812,5 | 90,6 % |

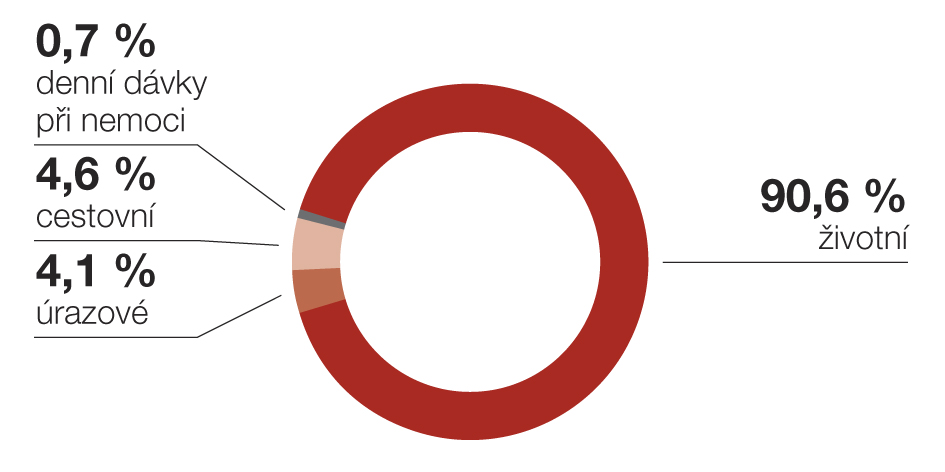

| úrazové | 93,4 | 2,3 % | 101,6 | 2,9 % | 114,0 | 3,5 % | 125,7 | 4,1 % |

| cestovní | 92,8 | 2,3 % | 121,6 | 3,5 % | 133,0 | 4,1 % | 142,8 | 4,6 % |

| denní dávky při nemoci | 18,9 | 0,5 % | 20,0 | 0,6 % | 21,0 | 0,6 % | 23,1 | 0,7 % |

| celkem | 4 072,8 | 100,0 % | 3 515,9 | 100,0 % | 3 259,4 | 100,0 % | 3 104,2 | 100,0 % |

| mil. Kč | 2011 | % | 2010 | % | 2009 | % | 2008 | % |

|---|---|---|---|---|---|---|---|---|

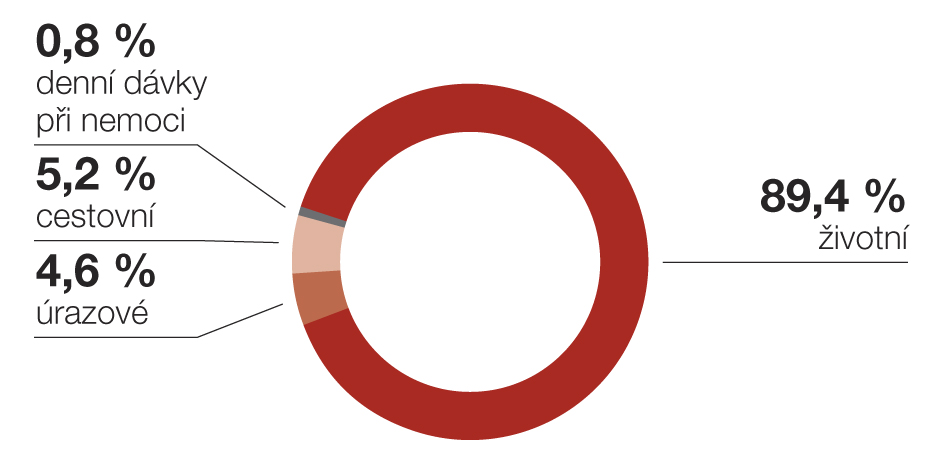

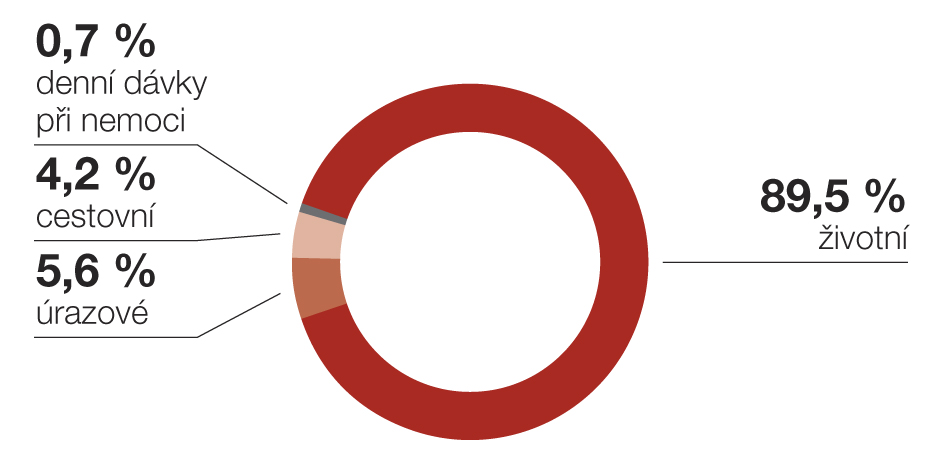

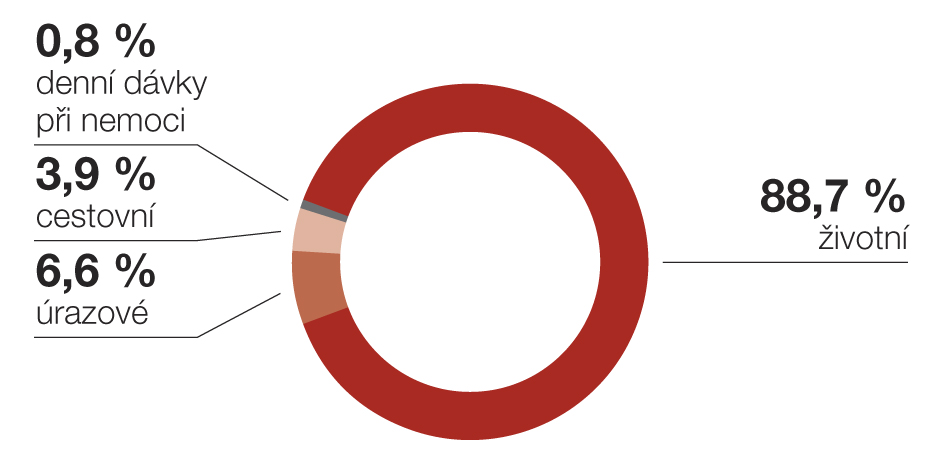

| životní | 2 790,1 | 89,4 % | 2 835,0 | 89,5 % | 2 584,1 | 88,7 % | 2 600,3 | 89,0 % |

| úrazové | 143,3 | 4,6 % | 176,8 | 5,6 % | 191,2 | 6,6 % | 171,2 | 5,9 % |

| cestovní | 163,4 | 5,2 % | 132,3 | 4,2 % | 112,3 | 3,9 % | 126,5 | 4,3 % |

| denní dávky při nemoci | 24,0 | 0,8 % | 22,8 | 0,7 % | 24,1 | 0,8 % | 23,3 | 0,8 % |

| celkem | 3 120,8 | 100,0 % | 3 167,0 | 100,0 % | 2 911,7 | 100,0 % | 2 921,3 | 100,0 % |

2015

2014

2013

2012

2011

2010

2009

2008

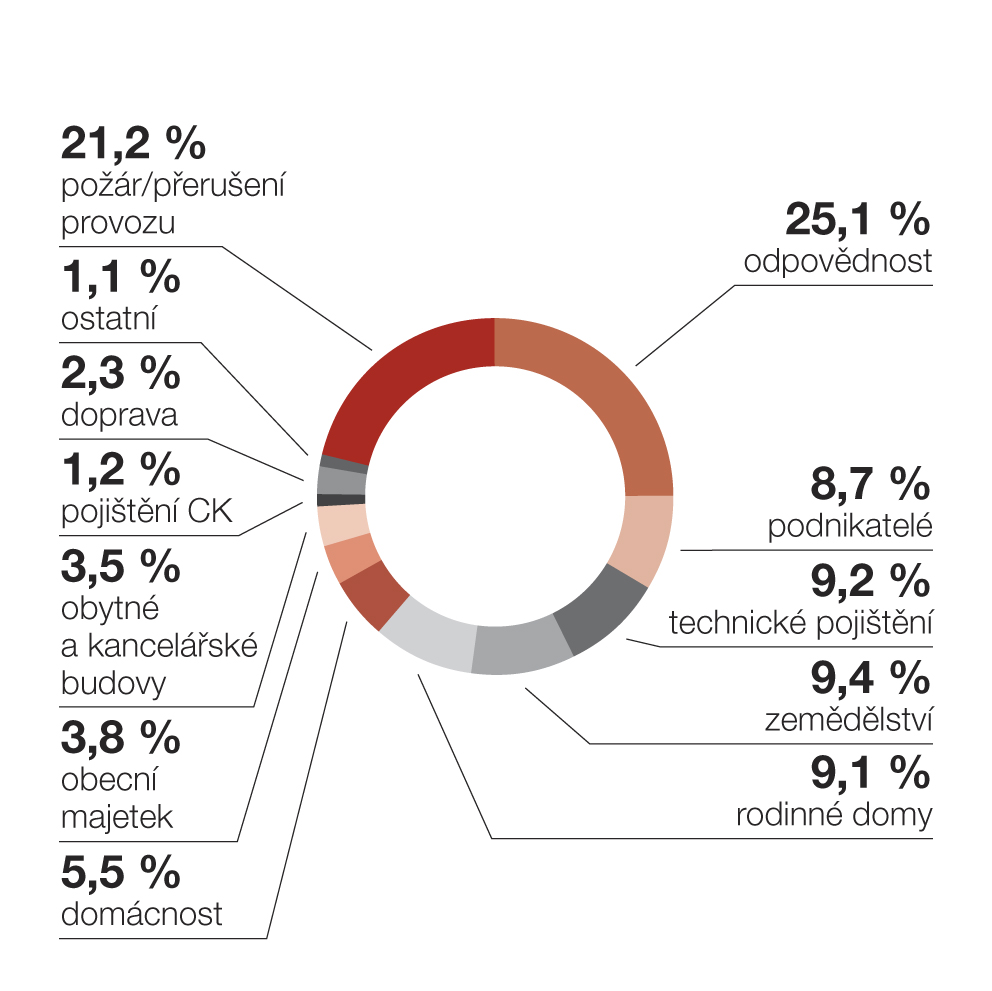

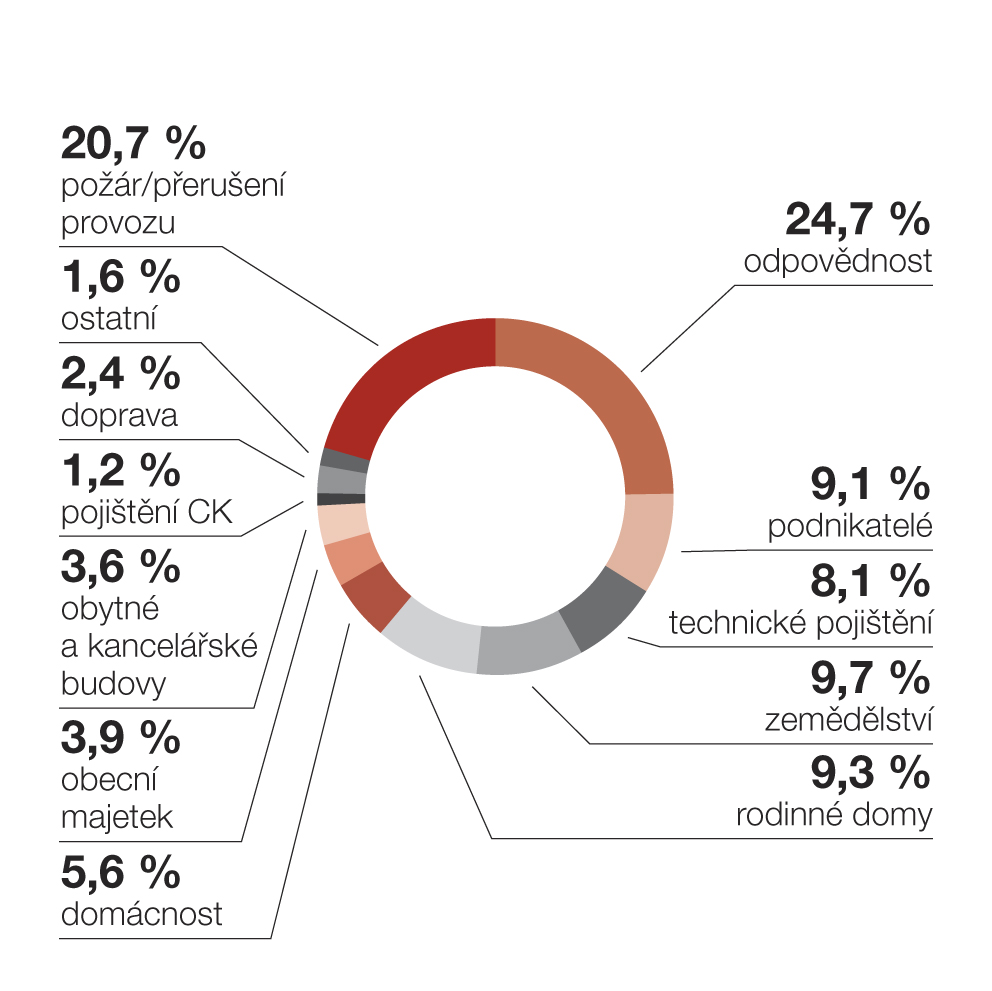

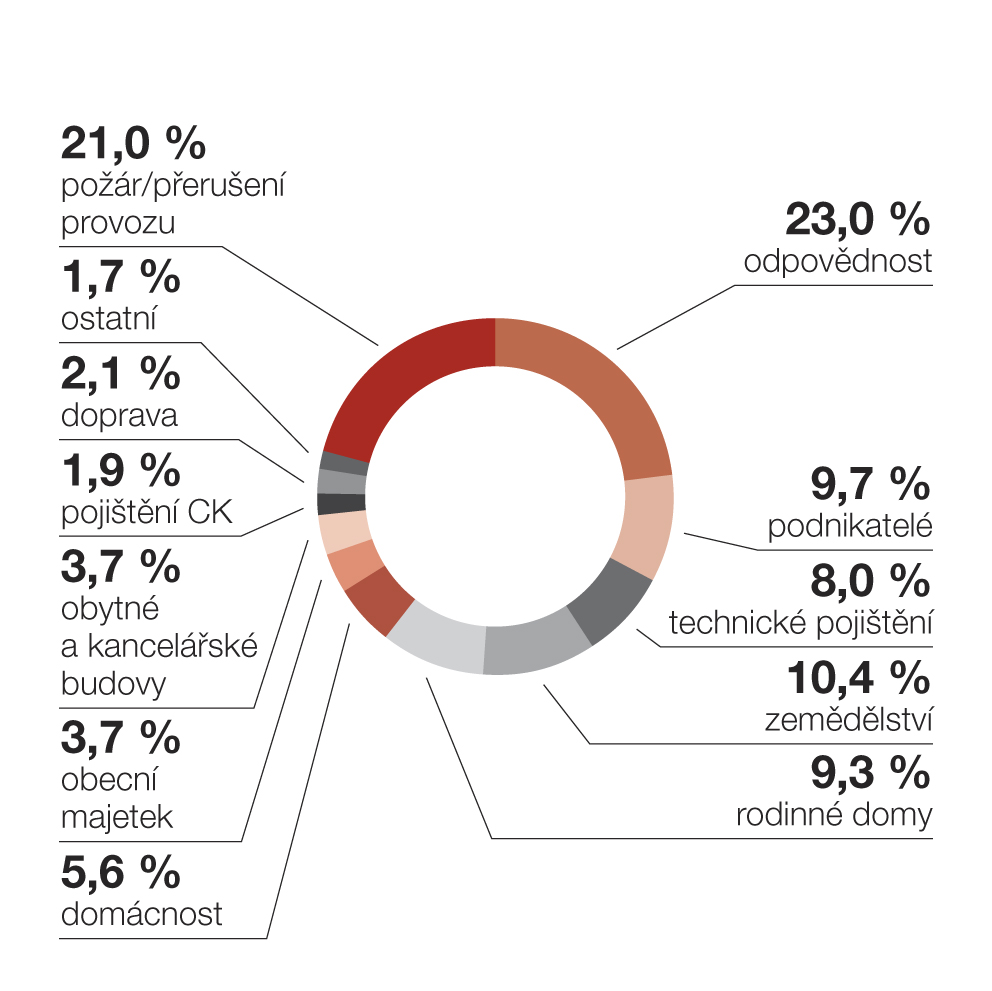

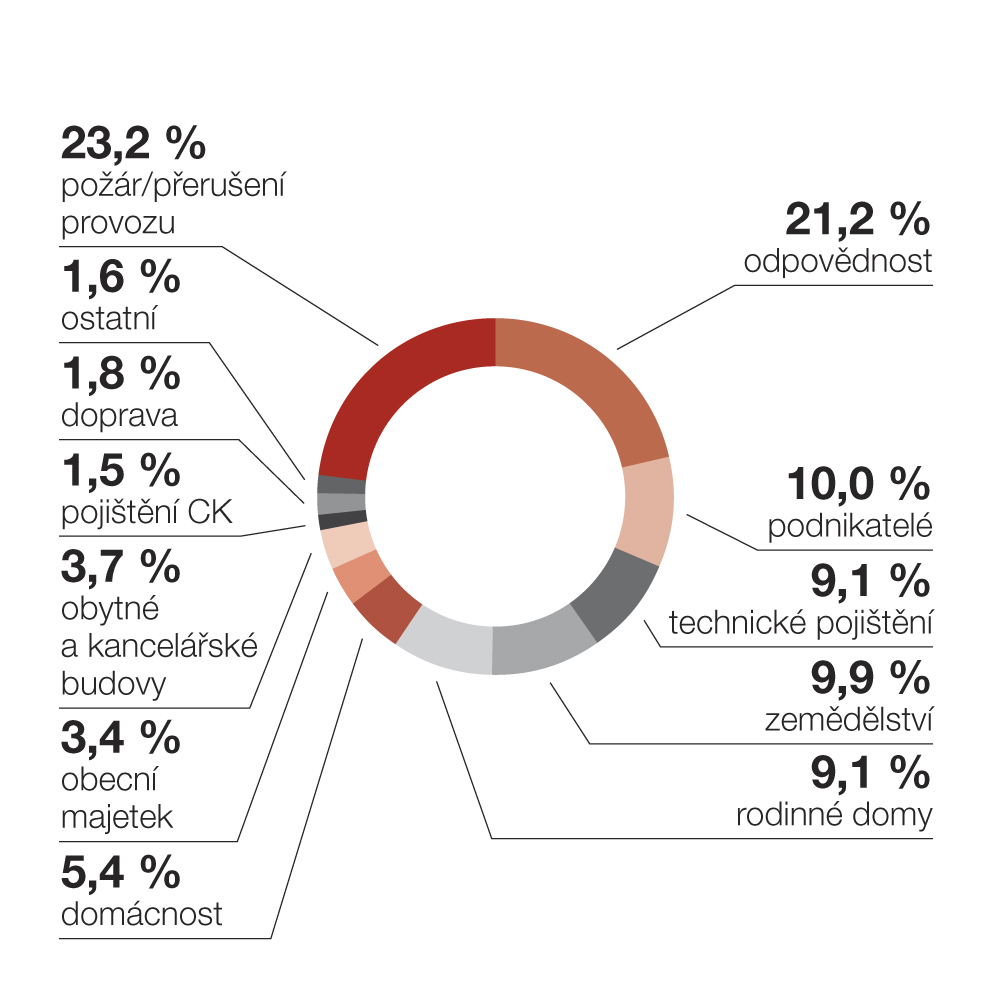

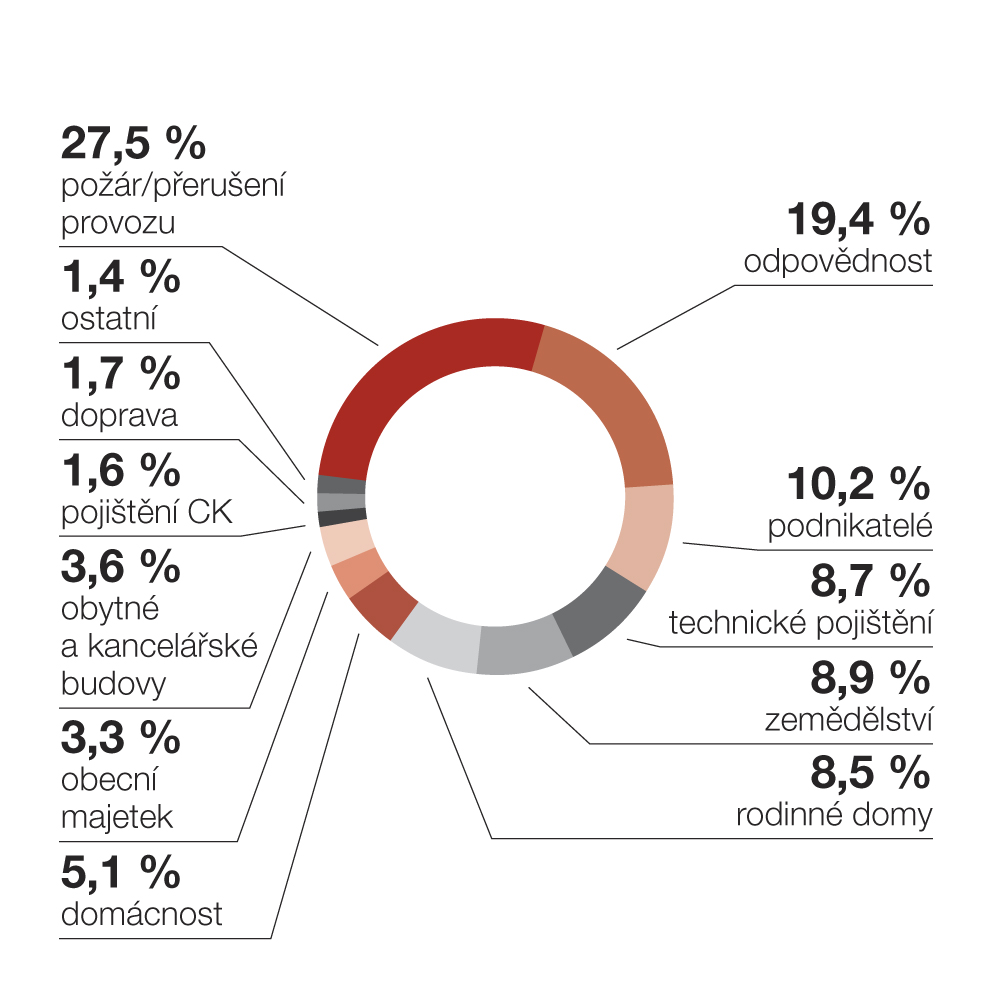

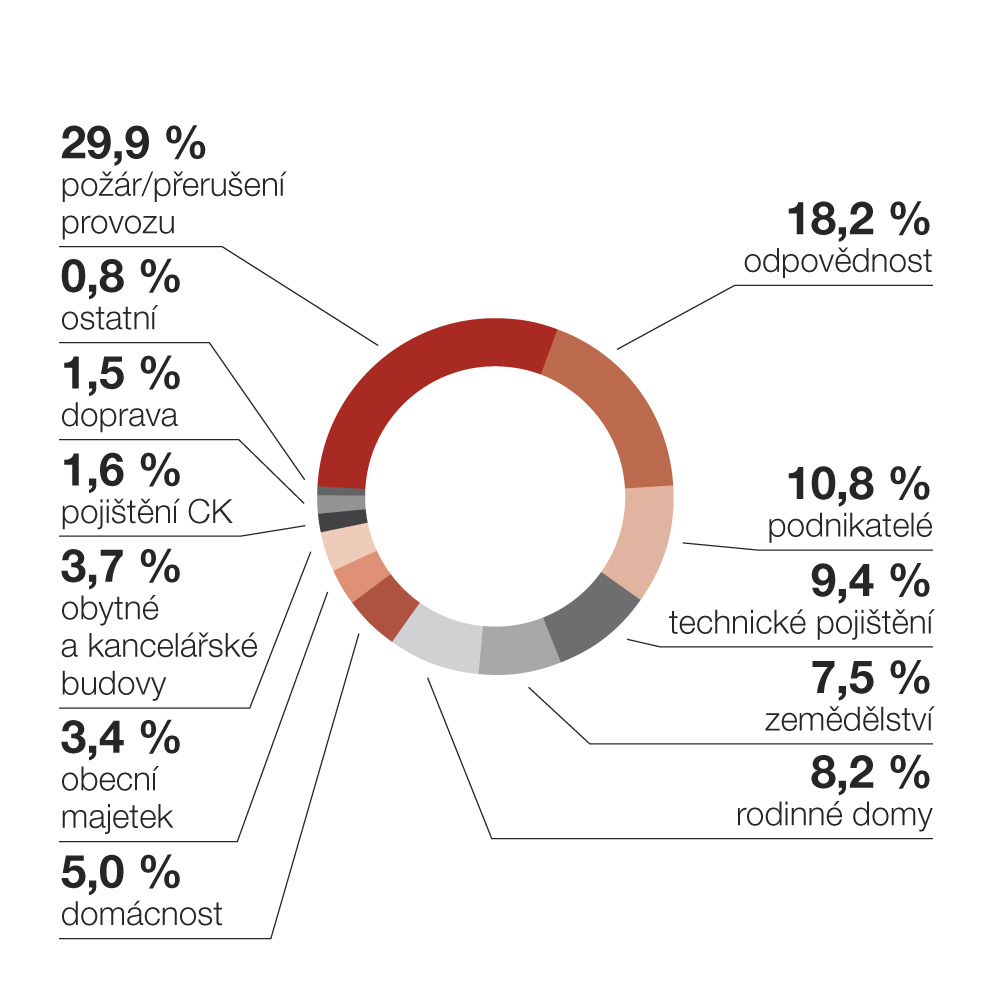

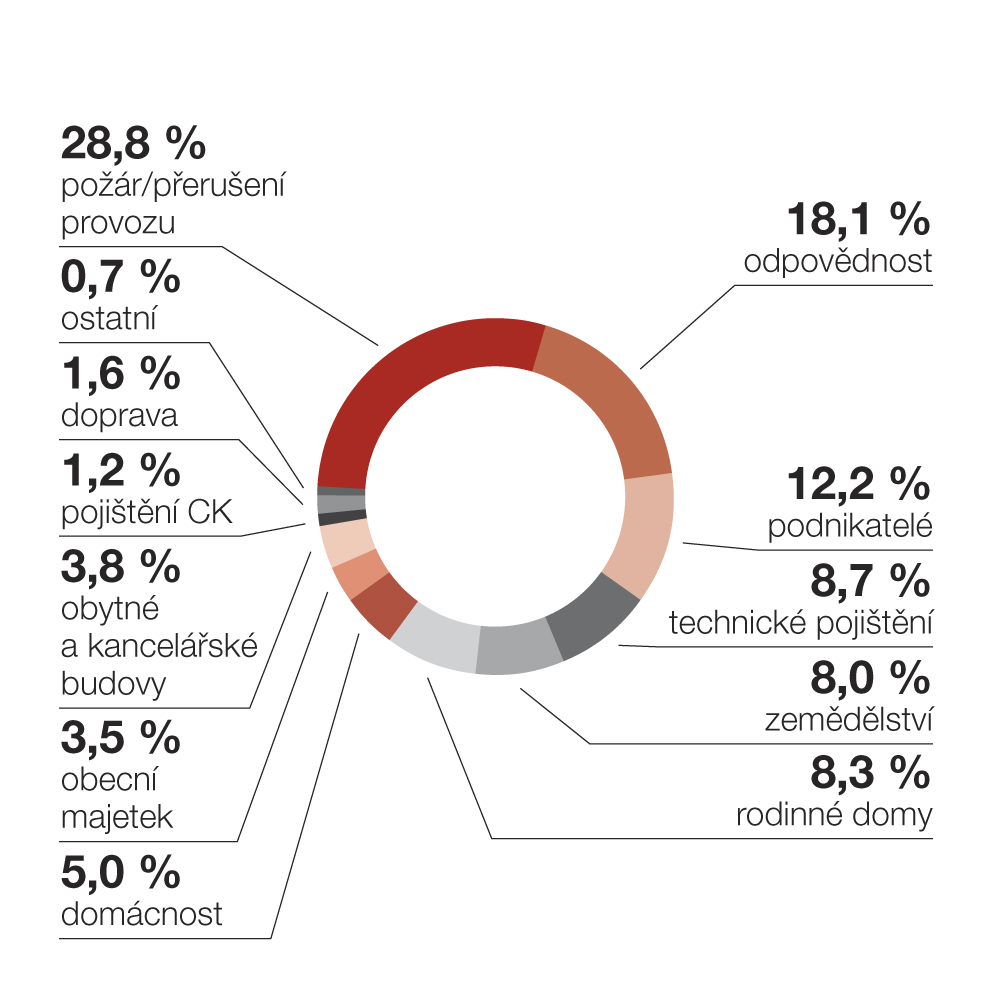

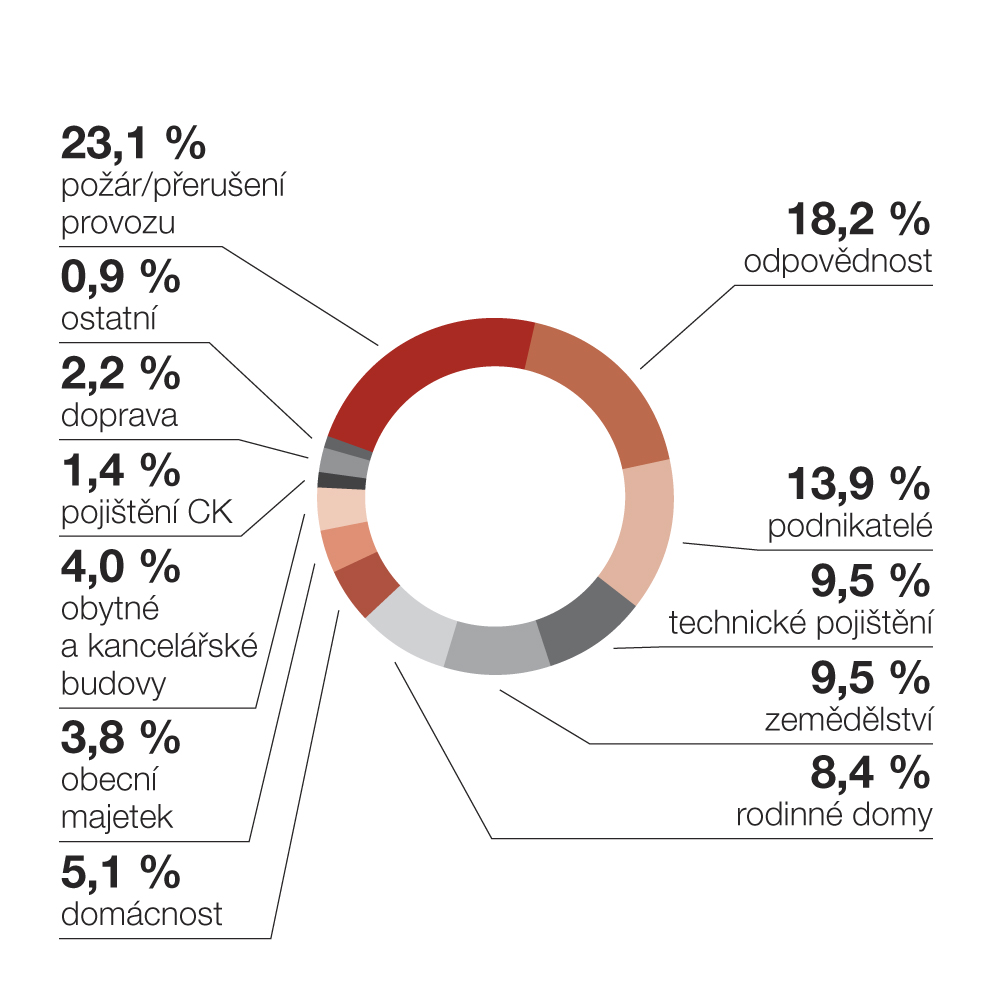

Pojištění majetku a ostatní neživotní pojištění

| mil. Kč | 2015 | % | 2014 | % | 2013 | % | 2012 | % |

|---|---|---|---|---|---|---|---|---|

| požár/přerušení provozu | 524,5 | 21,2 % | 507,8 | 20,7 % | 523,7 | 21,0 % | 597,4 | 23,2 % |

| odpovědnost | 622,1 | 25,1 % | 607,3 | 24,7 % | 572,8 | 23,0 % | 546,1 | 21,2 % |

| podnikatelé | 215,2 | 8,7 % | 224,2 | 9,1 % | 241,0 | 9,7 % | 258,9 | 10,0 % |

| technické pojištění | 227,2 | 9,2 % | 199,5 | 8,1 % | 199,4 | 8,0 % | 235,6 | 9,1 % |

| zemědělství | 233,7 | 9,4 % | 238,9 | 9,7 % | 260,3 | 10,4 % | 255,0 | 9,9 % |

| rodinné domy | 226,1 | 9,1 % | 229,4 | 9,3 % | 232,9 | 9,3 % | 234,7 | 9,1 % |

| domácnost | 135,3 | 5,5 % | 136,7 | 5,6 % | 138,7 | 5,6 % | 140,2 | 5,4 % |

| obecní majetek | 93,4 | 3,8 % | 96,3 | 3,9 % | 91,4 | 3,7 % | 87,6 | 3,4 % |

| obytné a kancelářské budovy | 86,9 | 3,5 % | 88,3 | 3,6 % | 91,2 | 3,7 % | 94,6 | 3,7 % |

| pojištění CK | 29,6 | 1,2 % | 29,4 | 1,2 % | 46,3 | 1,9 % | 39,9 | 1,5 % |

| doprava | 56,1 | 2,3 % | 59,7 | 2,4 % | 53,2 | 2,1 % | 47,1 | 1,8 % |

| ostatní | 28,4 | 1,1 % | 40,2 | 1,6 % | 41,7 | 1,7 % | 42,1 | 1,6 % |

| celkem | 2 478,5 | 100,0 % | 2 457,7 | 100,0 % | 2 492,5 | 100,0 % | 2 579,3 | 100,0 % |

| mil. Kč | 2011 | % | 2010 | % | 2009 | % | 2008 | % |

|---|---|---|---|---|---|---|---|---|

| požár/přerušení provozu | 743,8 | 27,5 % | 797,3 | 29,9 % | 718,7 | 28,8 % | 509,8 | 23,1 % |

| odpovědnost | 524,5 | 19,4 % | 485,7 | 18,2 % | 451,4 | 18,1 % | 400,1 | 18,2 % |

| podnikatelé | 275,5 | 10,2 % | 288,5 | 10,8 % | 302,8 | 12,2 % | 306,8 | 13,9 % |

| technické pojištění | 235,2 | 8,7 % | 250,0 | 9,4 % | 217,7 | 8,7 % | 209,1 | 9,5 % |

| zemědělství | 240,8 | 8,9 % | 201,5 | 7,5 % | 199,8 | 8,0 % | 209,1 | 9,5 % |

| rodinné domy | 230,7 | 8,5 % | 219,4 | 8,2 % | 207,4 | 8,3 % | 185,0 | 8,4 % |

| domácnost | 139,0 | 5,1 % | 132,2 | 5,0 % | 124,4 | 5,0 % | 113,3 | 5,1 % |

| obecní majetek | 88,1 | 3,3 % | 92,1 | 3,4 % | 86,7 | 3,5 % | 83,4 | 3,8 % |

| obytné a kancelářské budovy | 97,7 | 3,6 % | 98,5 | 3,7 % | 95,1 | 3,8 % | 89,2 | 4,0 % |

| pojištění CK | 43,0 | 1,6 % | 41,8 | 1,6 % | 29,4 | 1,2 % | 29,8 | 1,4 % |

| doprava | 47,1 | 1,7 % | 40,1 | 1,5 % | 40,3 | 1,6 % | 47,8 | 2,2 % |

| ostatní | 38,1 | 1,4 % | 22,7 | 0,8 % | 18,6 | 0,7 % | 20,4 | 0,9 % |

| celkem | 2 703,5 | 100,0 % | 2 669,7 | 100,0 % | 2 492,5 | 100,0 % | 2 203,8 | 100,0 % |

2015

2014

2013

2012

2011

2010

2009

2008

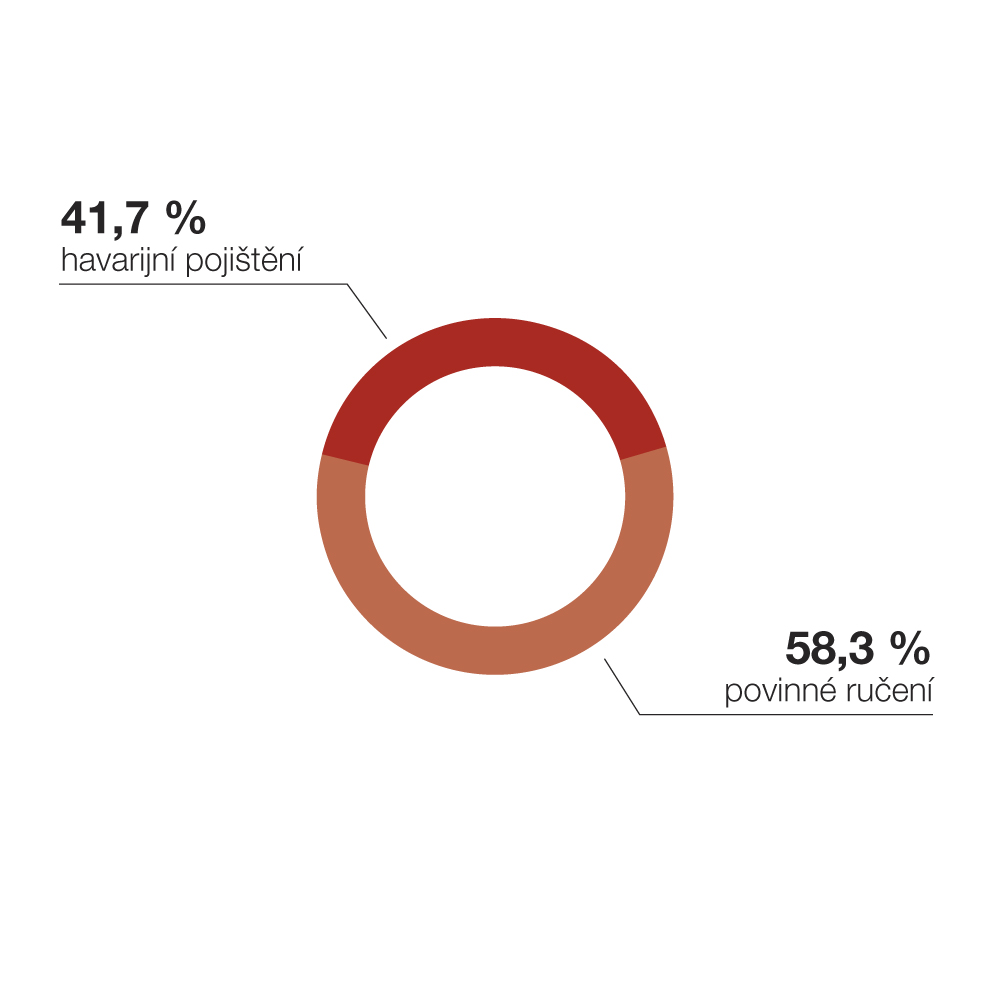

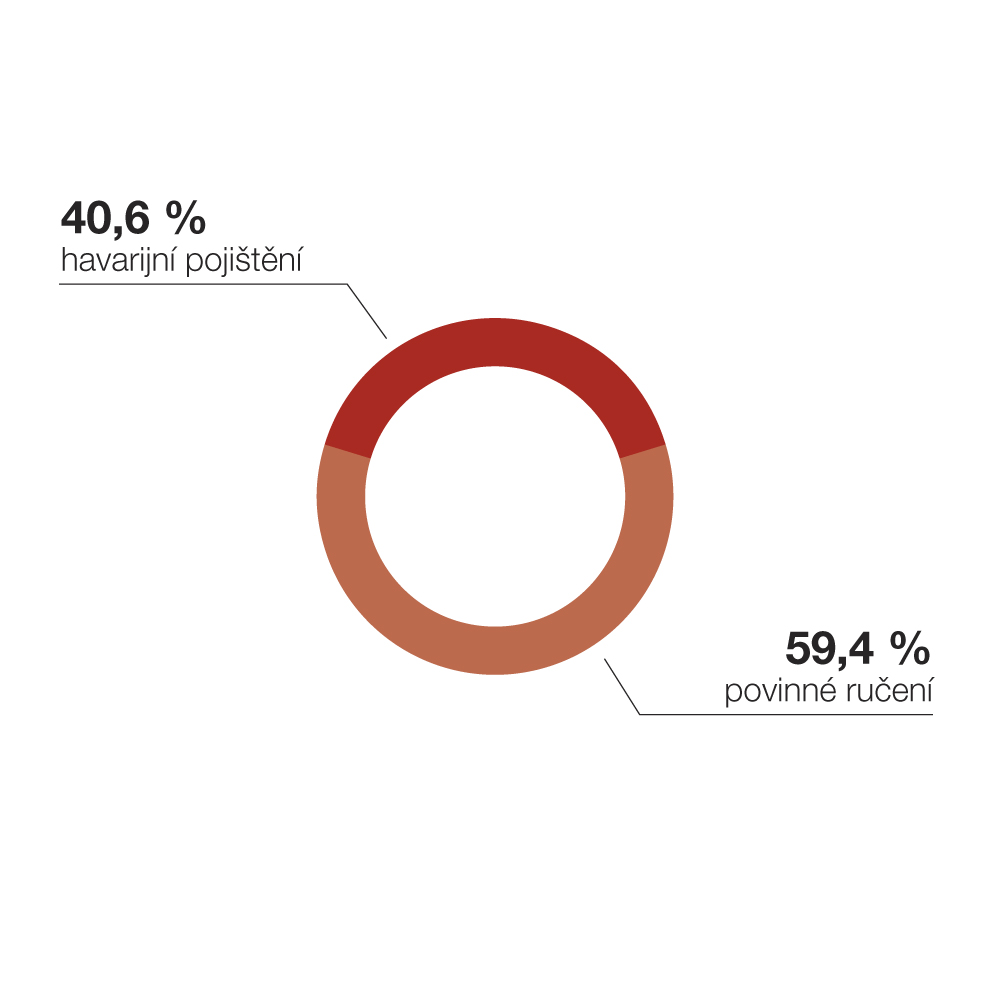

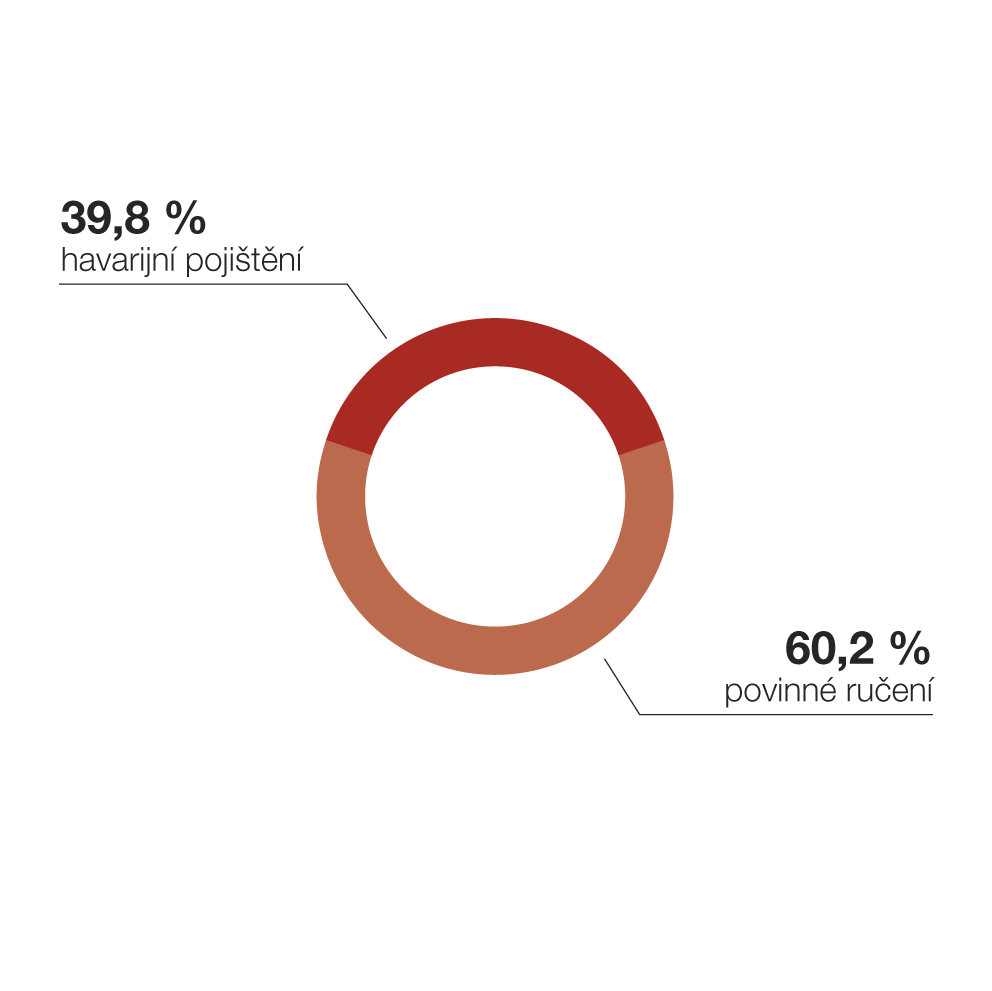

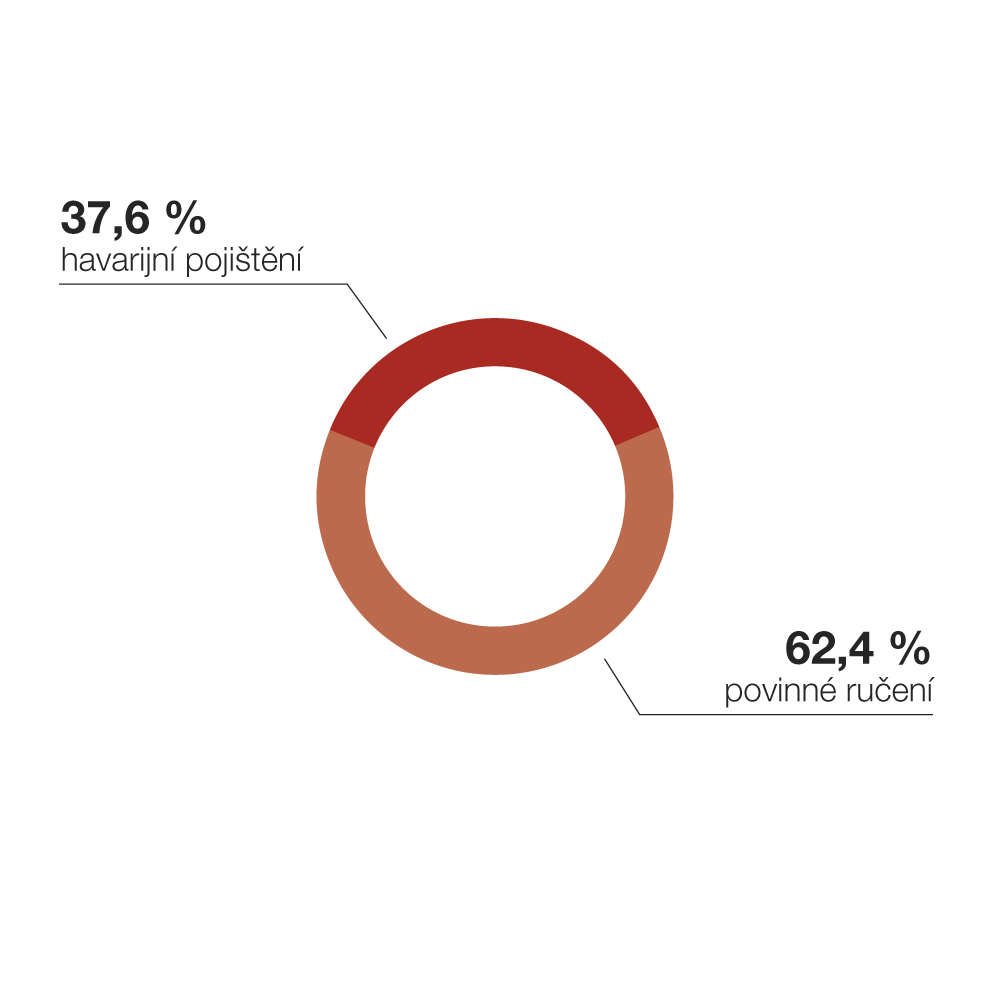

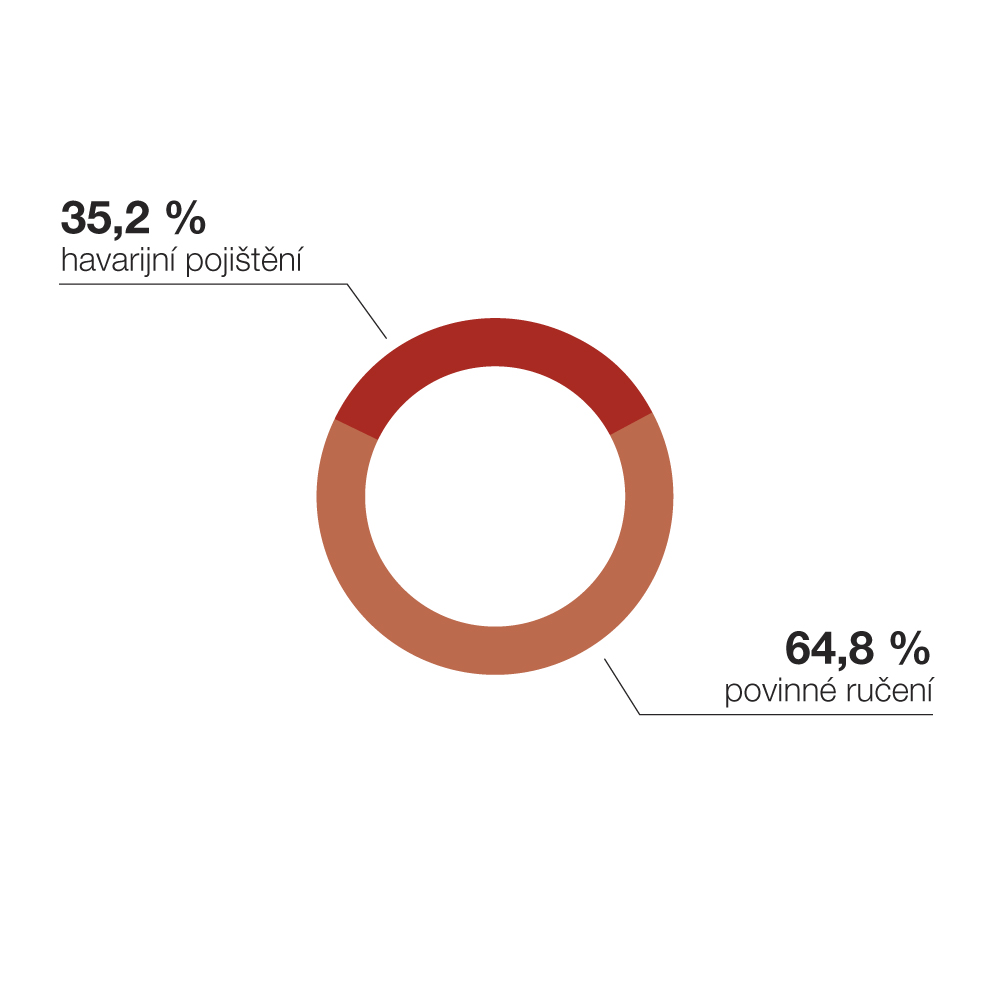

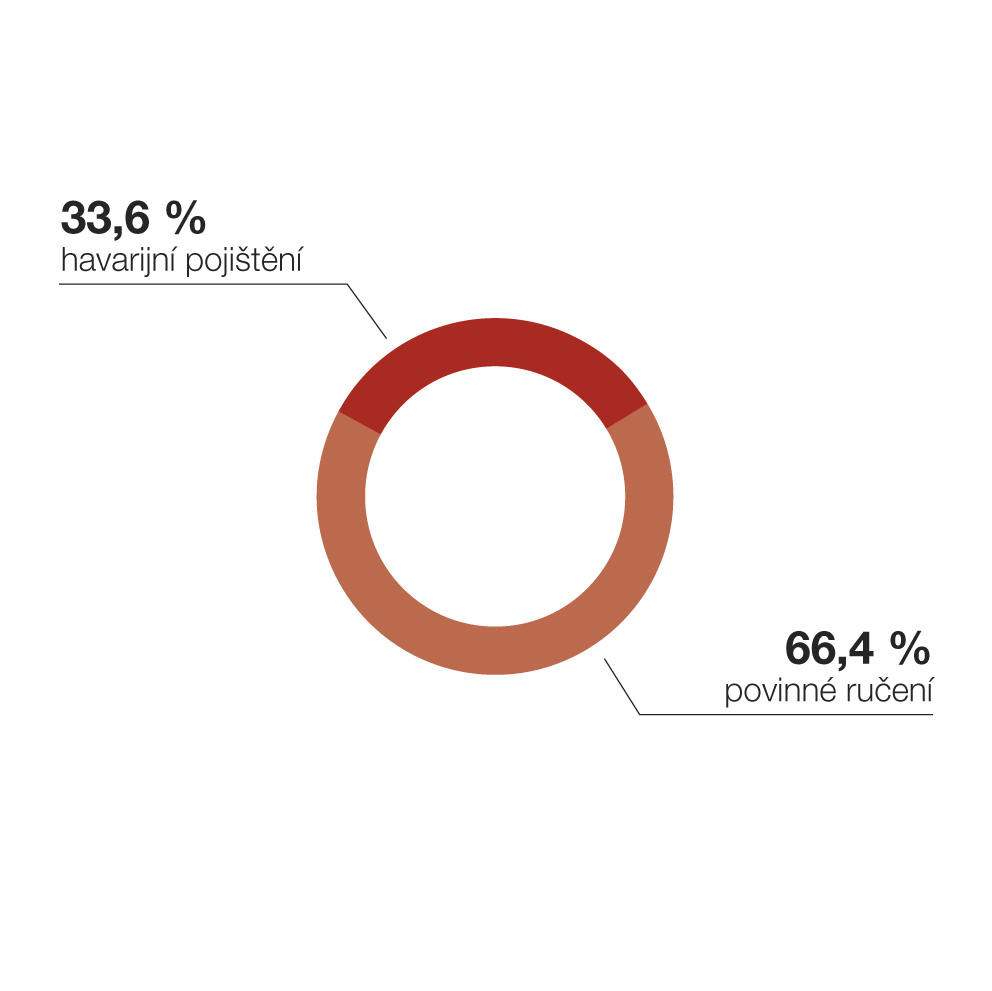

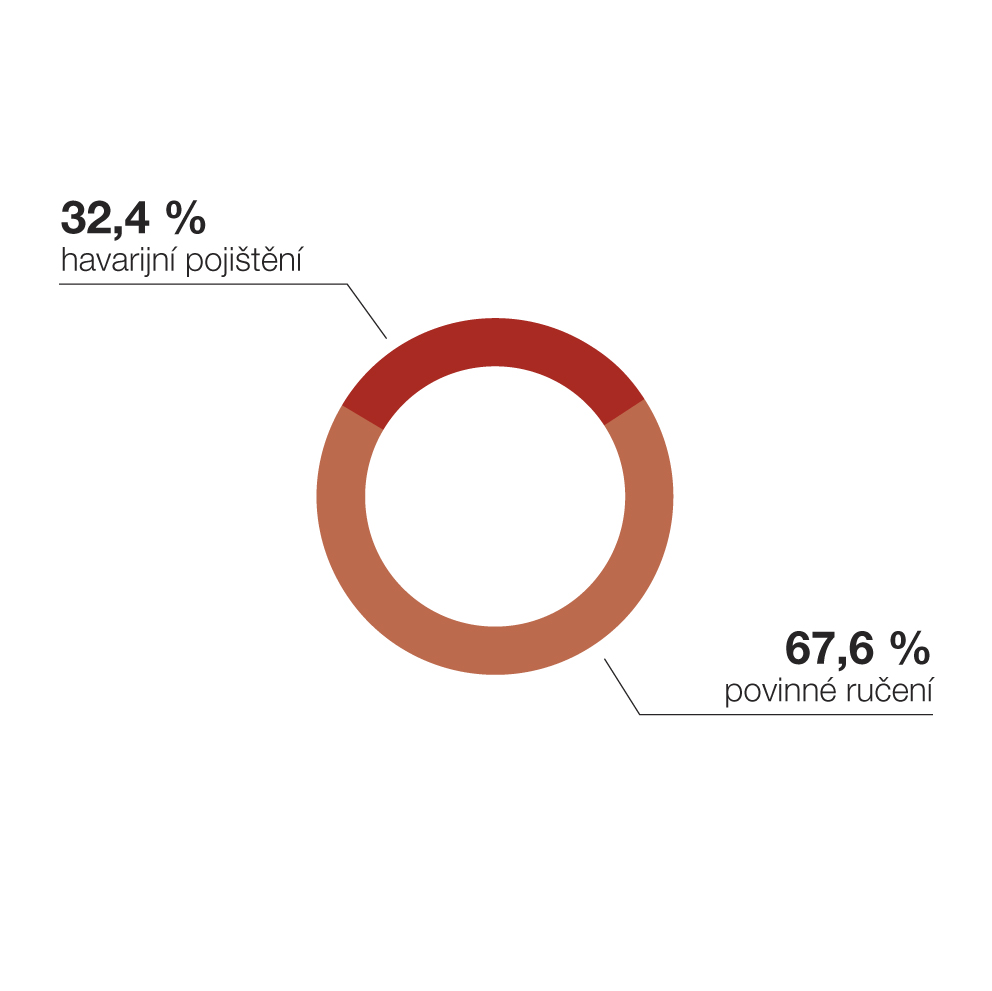

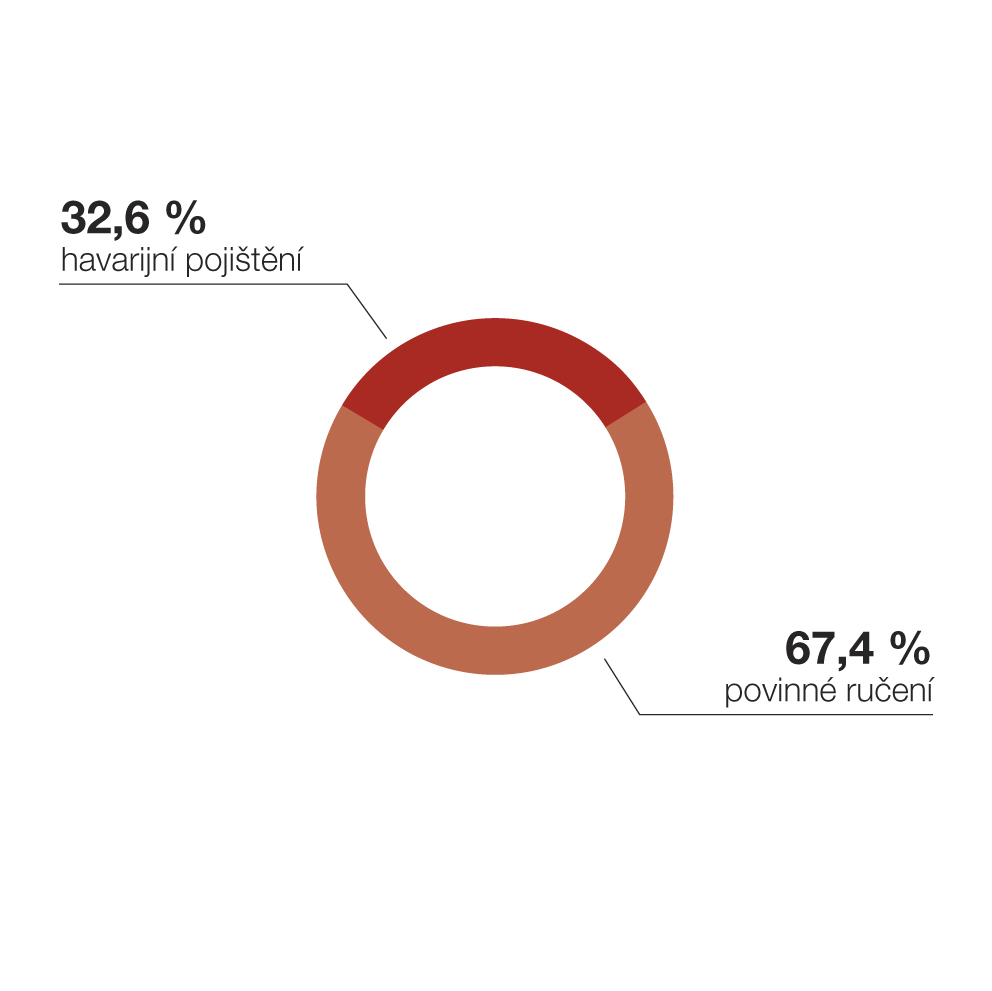

Pojištění motorových vozidel

| mil. Kč | 2015 | % | 2014 | % | 2013 | % | 2012 | % |

|---|---|---|---|---|---|---|---|---|

| havarijní pojištění | 1 167,1 | 41,7 % | 1 049,0 | 40,6 % | 934,4 | 39,8 % | 911,4 | 37,6 % |

| povinné ručení | 1 634,1 | 58,3 % | 1 533,7 | 59,4 % | 1 411,4 | 60,2 % | 1 510,5 | 62,4 % |

| celkem | 2 801,2 | 100,0 % | 2 582,7 | 100,0 % | 2 345,8 | 100,0 % | 2 421,9 | 100,0 % |

| mil. Kč | 2011 | % | 2010 | % | 2009 | % | 2008 | % |

|---|---|---|---|---|---|---|---|---|

| havarijní pojištění | 994,7 | 35,2 % | 1 043,9 | 33,6 % | 1 136,5 | 32,4 % | 1 127,8 | 32,6 % |

| povinné ručení | 1 830,5 | 64,8 % | 2 065,9 | 66,4 % | 2 371,3 | 67,6 % | 2 326,8 | 67,4 % |

| celkem | 2 825,2 | 100,0 % | 3 109,9 | 100,0 % | 3 507,8 | 100,0 % | 3 454,6 | 100,0 % |

2015

2014

2013

2012

2011

2010

2009

2008

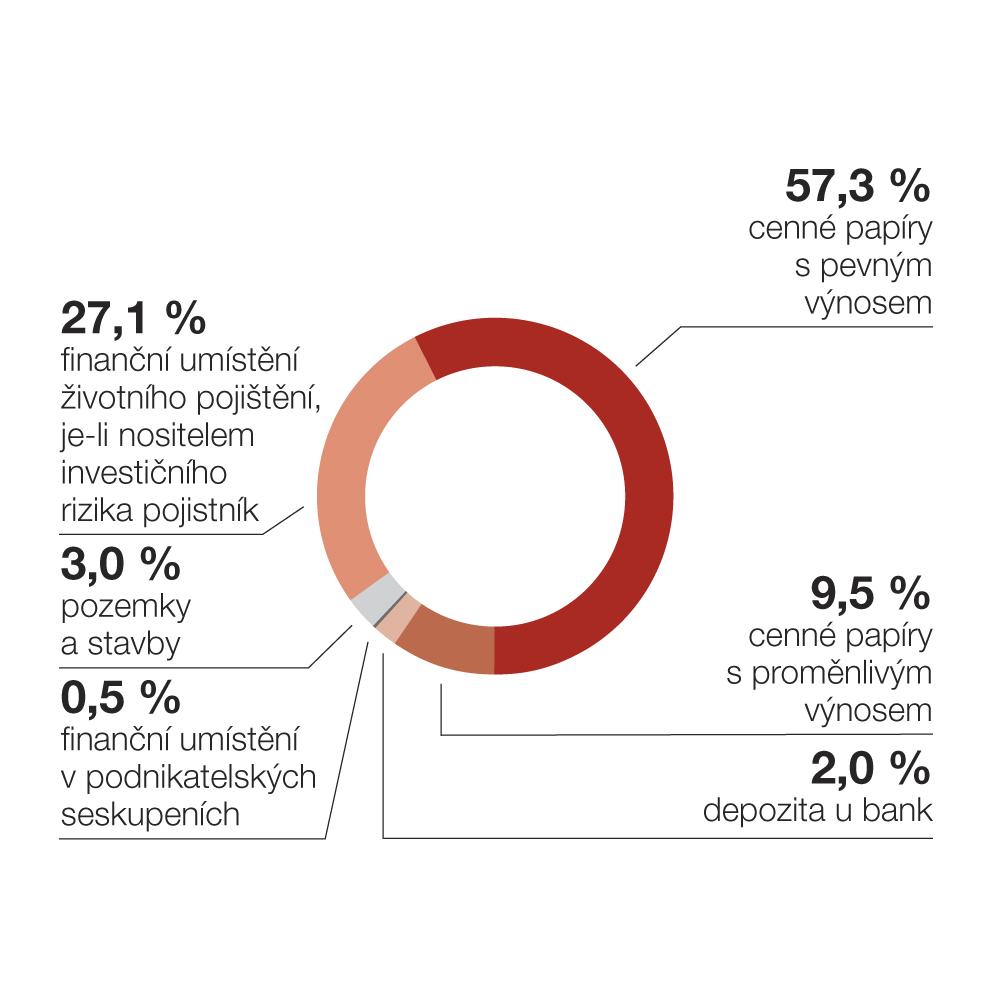

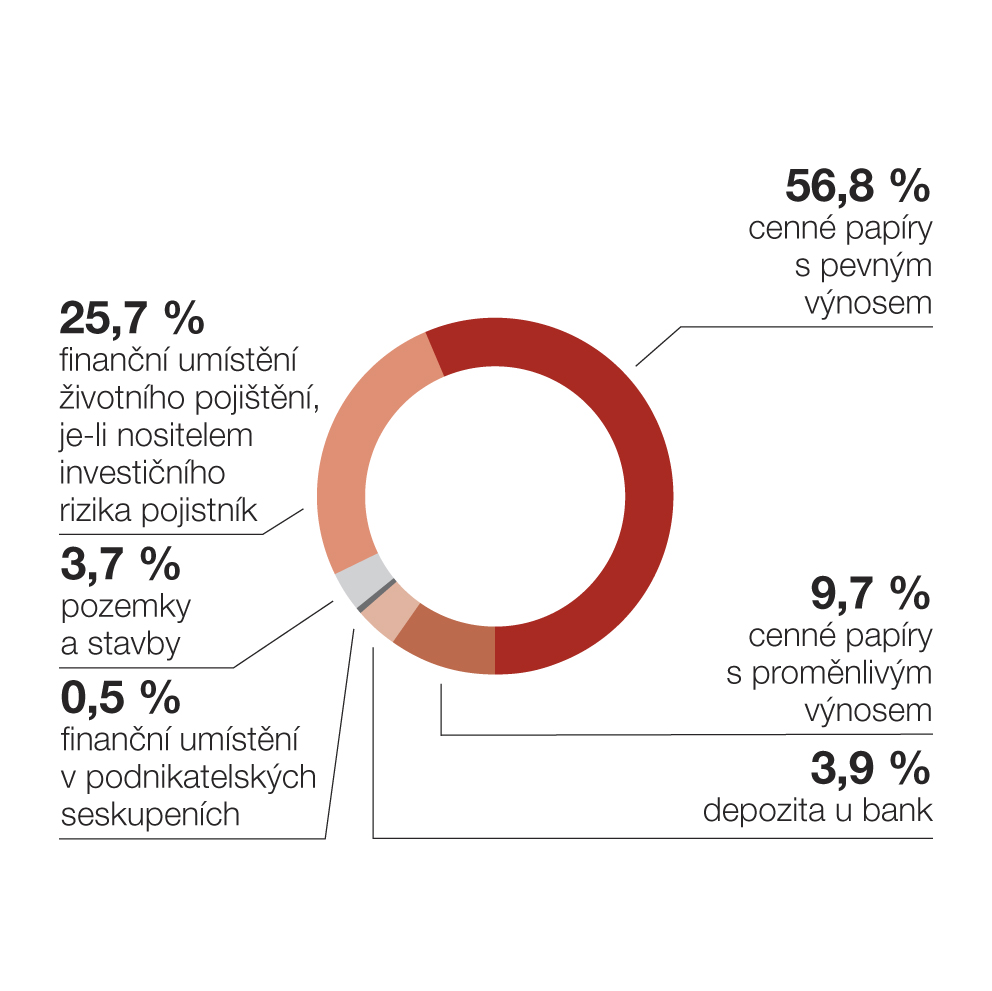

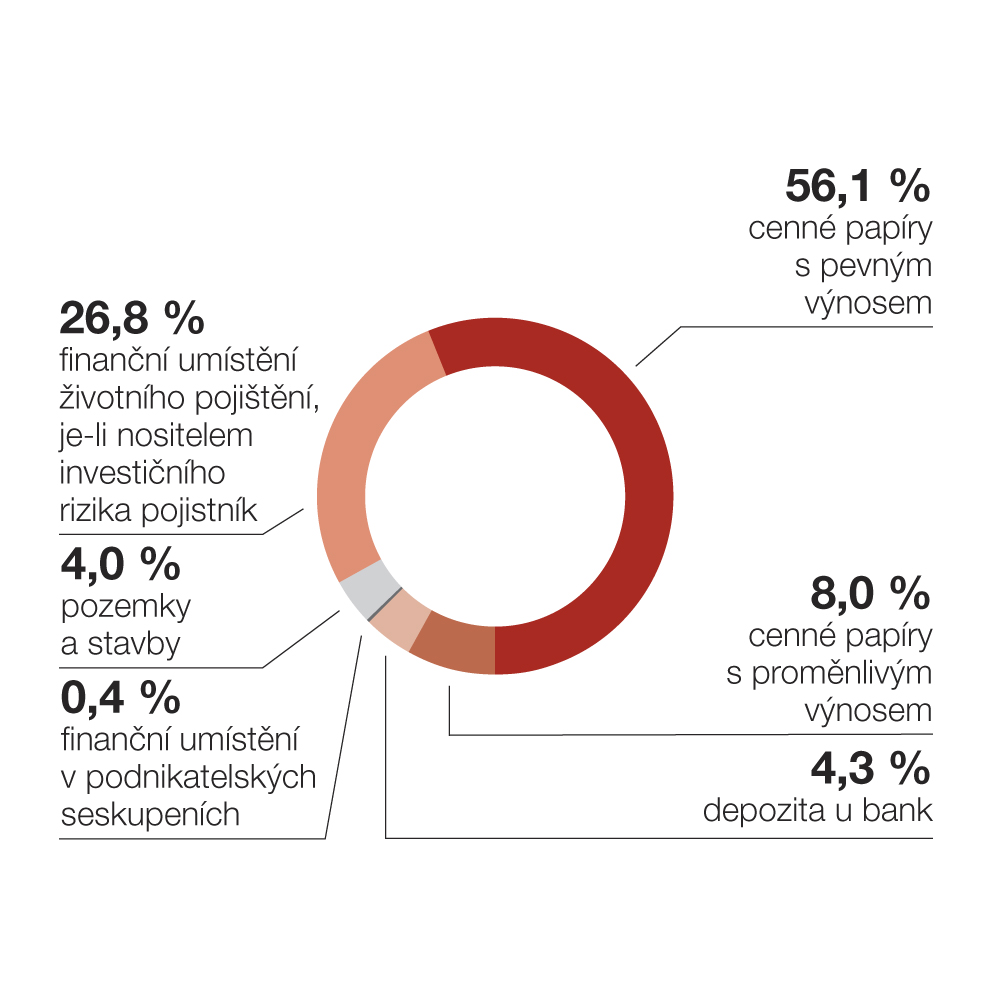

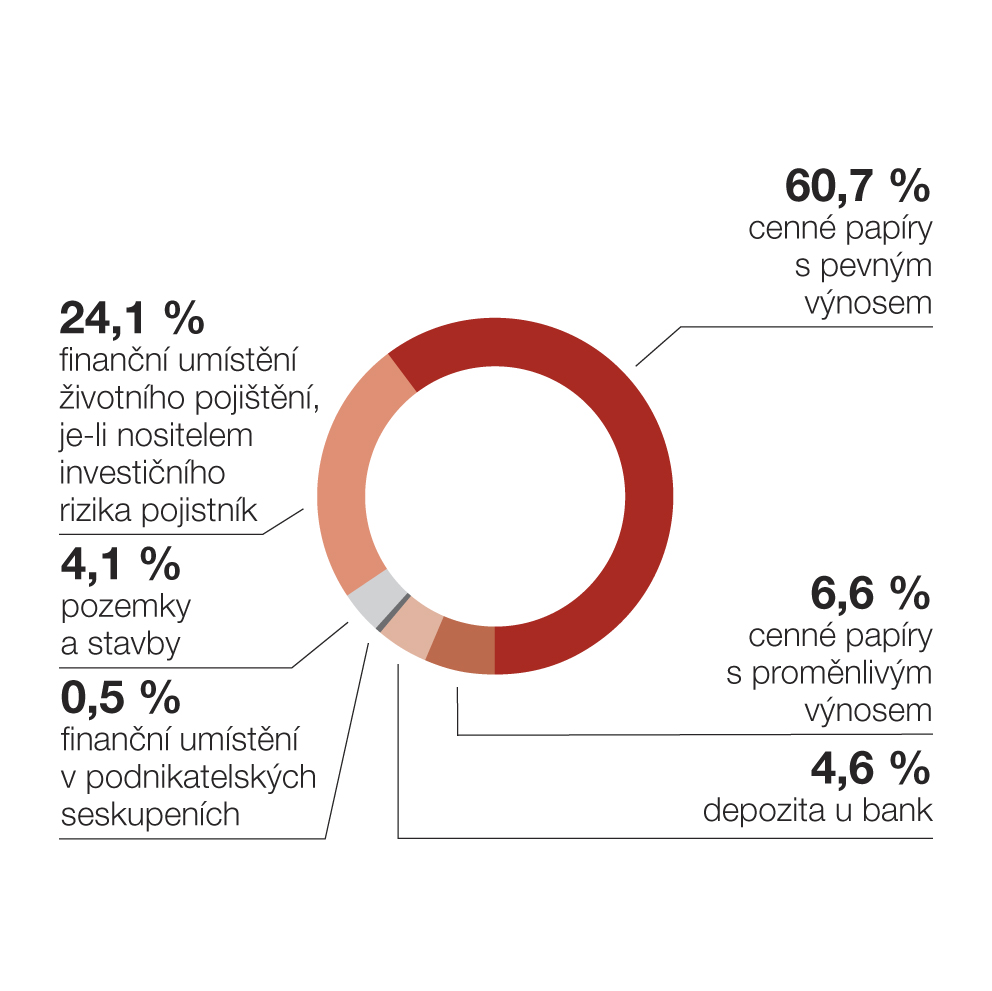

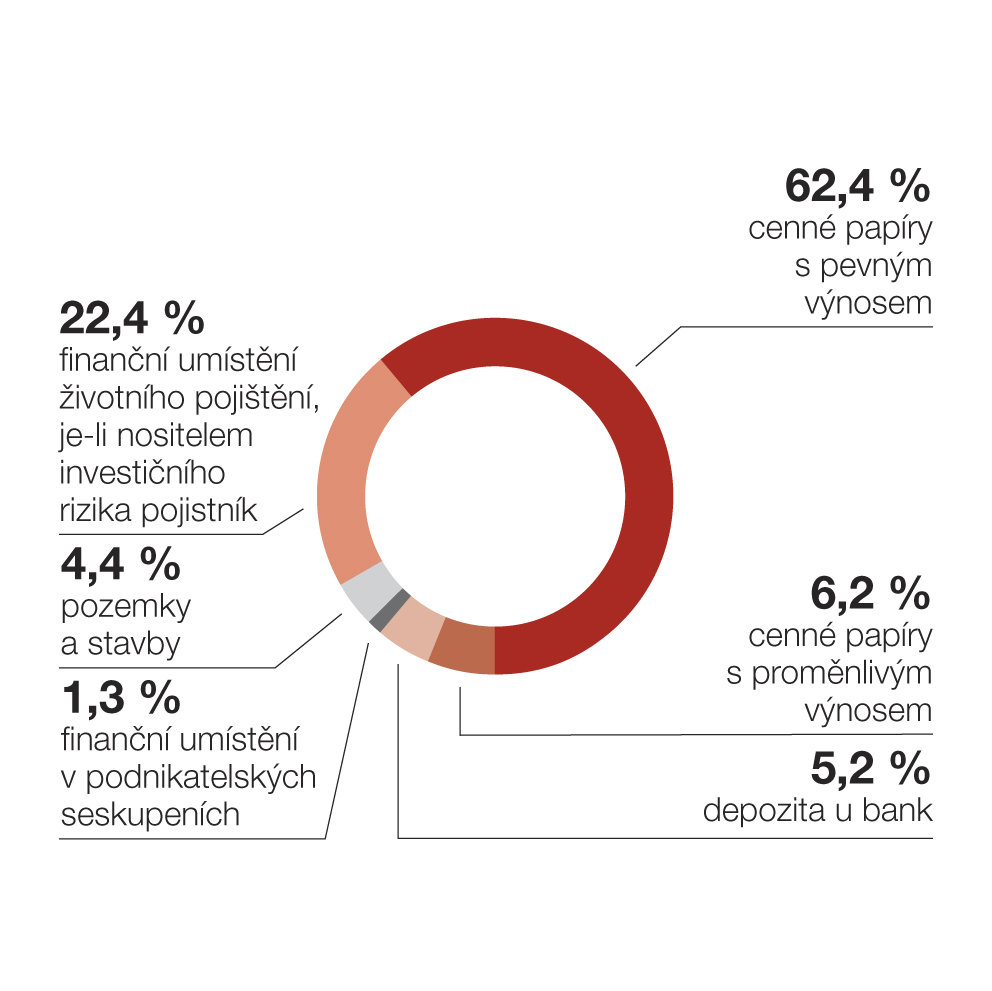

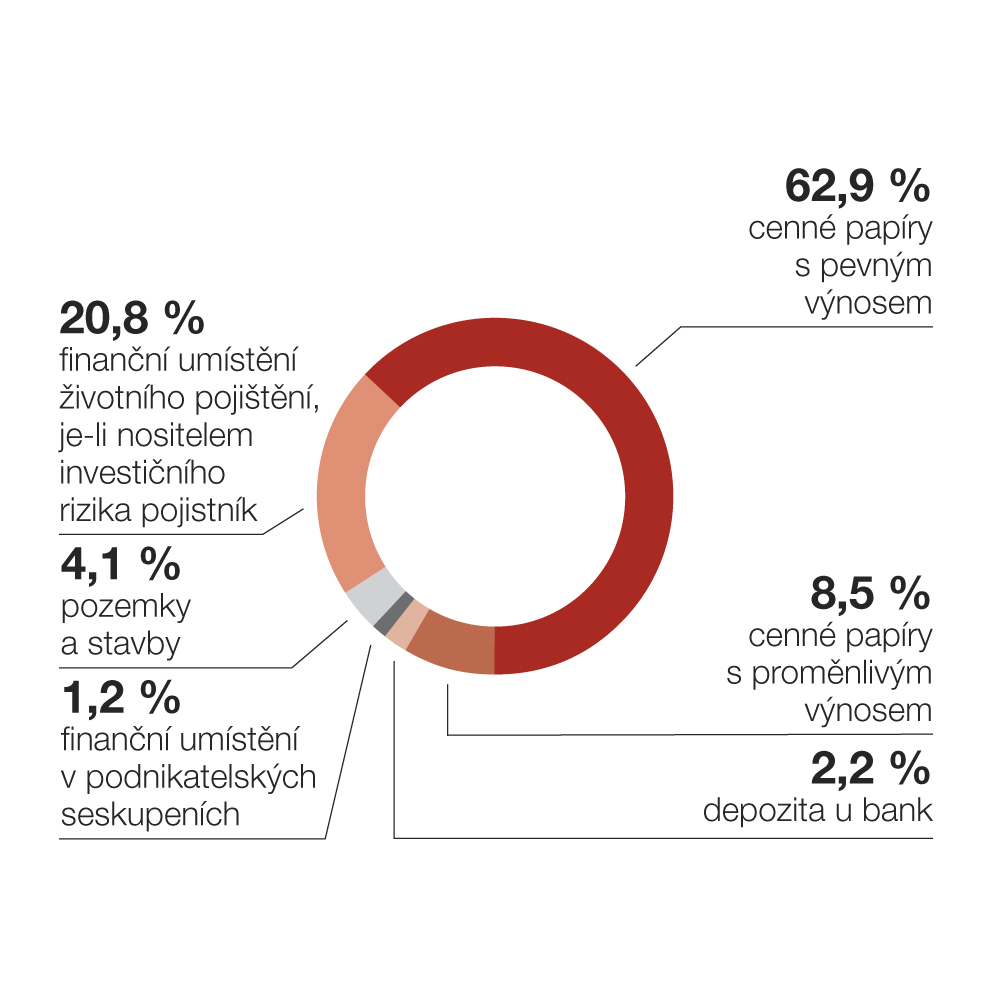

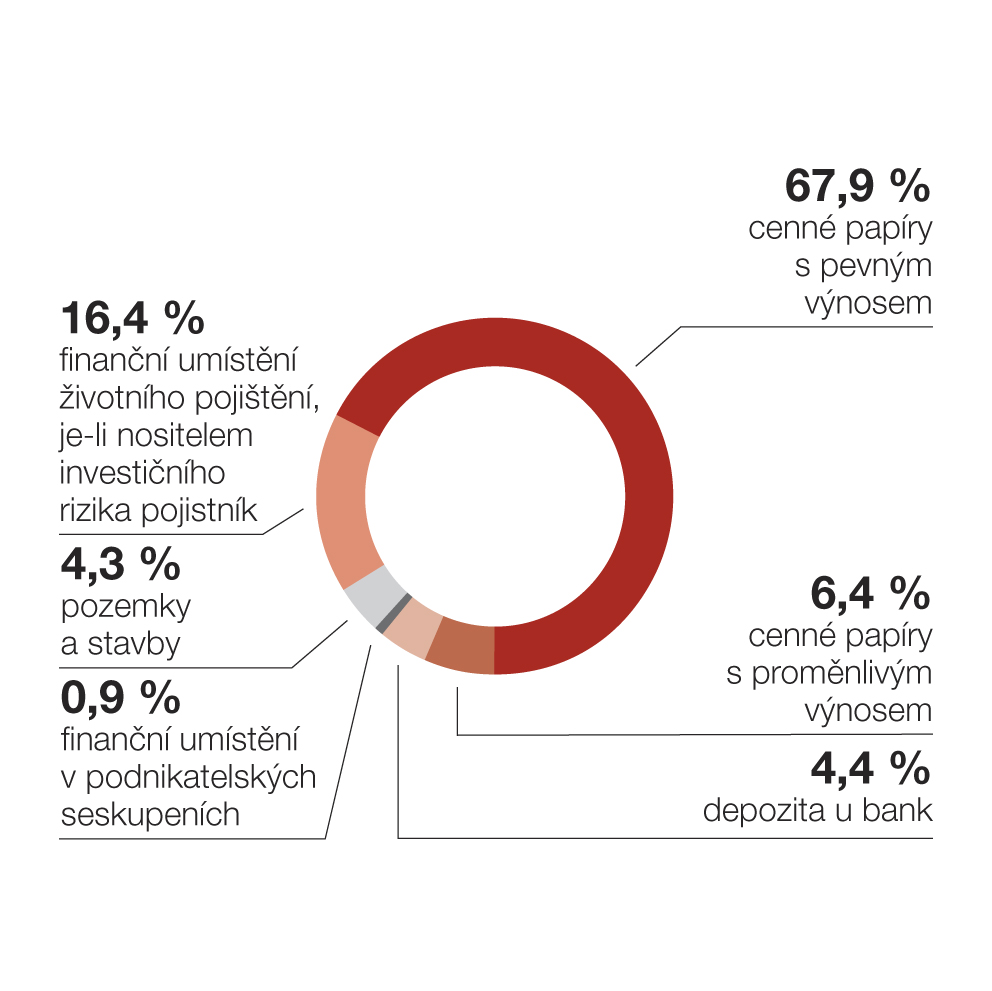

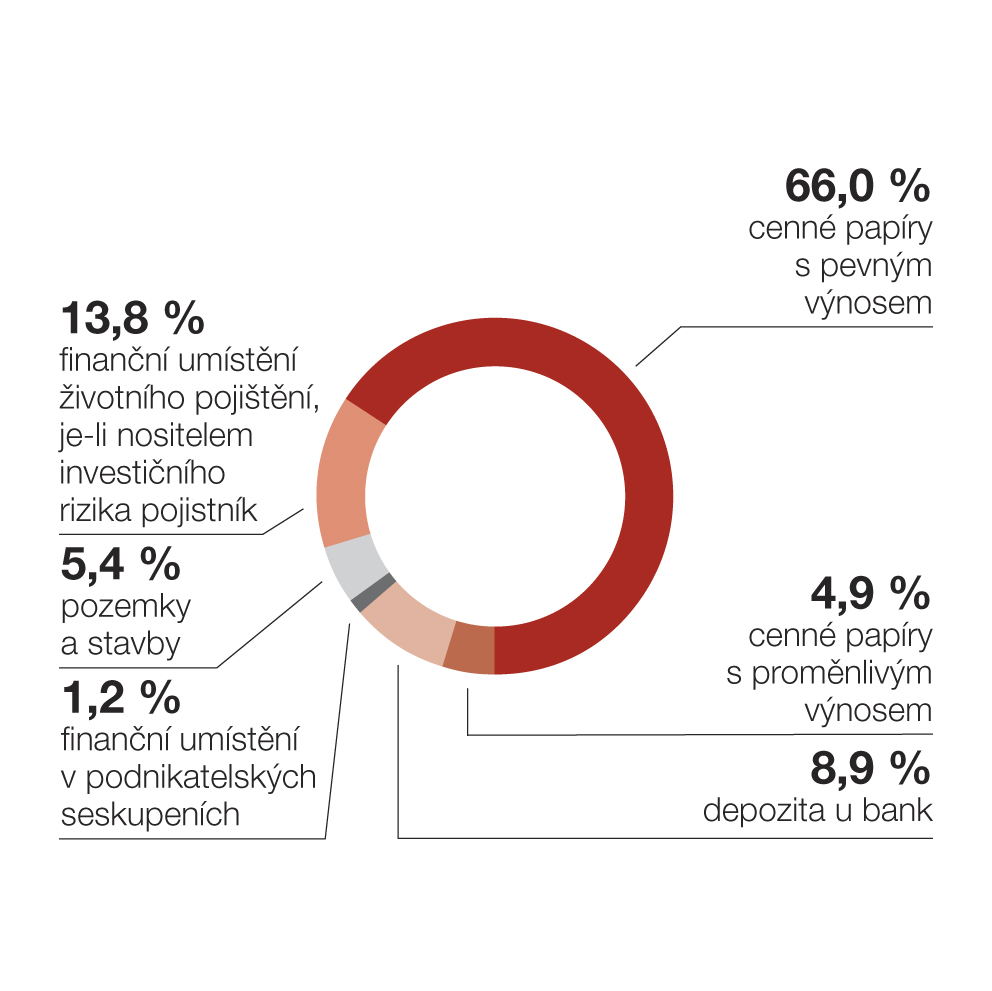

Struktura finančního majetku

| mil. Kč | 2015 | % | 2014 | % | 2013 | % | 2012 | % |

|---|---|---|---|---|---|---|---|---|

| Cenné papíry s pevným výnosem | 11 571,9 | 57,3 % | 10 552,0 | 56,8 % | 10 007,8 | 56,1 % | 10 816,3 | 60,7 % |

| Cenné papíry s proměnlivým výnosem | 1 910,6 | 9,5 % | 1 799,9 | 9,7 % | 1 432,5 | 8,0 % | 1 172,2 | 6,6 % |

| Depozita u bank | 410,6 | 2,0 % | 724,6 | 3,9 % | 772,4 | 4,3 % | 813,4 | 4,6 % |

| Finanční umístění v podnikatelských seskupeních | 104,6 | 0,5 % | 93,7 | 0,5 % | 78,9 | 0,4 % | 85,4 | 0,5 % |

| Pozemky a stavby | 608,9 | 3,0 % | 678,7 | 3,7 % | 713,2 | 4,0 % | 723,0 | 4,1 % |

| Ostatní půjčky | 93,3 | 0,5 % | 3,0 | 0,0 % | 3,4 | 0,0 % | 5,4 | 0,0 % |

| Ostatní finanční umistění (fin. deriváty) | 29,9 | 0,1 % | -37,9 | -0,2 % | 38,9 | 0,2 % | -98,5 | -0,6 % |

| Finanční umístění životního pojištění, je-li nositelem investičního rizika pojistník | 5 465,3 | 27,1 % | 4 766,5 | 25,7 % | 4 787,6 | 26,8 % | 4 290,6 | 24,1 % |

| Celkem | 20 195,1 | 100,0 % | 18 580,5 | 100,0 % | 17 834,7 | 100,0 % | 17 807,7 | 100,0 % |

| mil. Kč | 2011 | % | 2010 | % | 2009 | % | 2008 | % |

|---|---|---|---|---|---|---|---|---|

| Cenné papíry s pevným výnosem | 10 159,7 | 62,4 % | 11 054,5 | 62,9 % | 11 335,1 | 67,9 % | 8 792,9 | 66,0 % |

| Cenné papíry s proměnlivým výnosem | 1 004,5 | 6,2 % | 1 500,8 | 8,5 % | 1 070,3 | 6,4 % | 647,4 | 4,9 % |

| Depozita u bank | 843,0 | 5,2 % | 391,4 | 2,2 % | 742,2 | 4,4 % | 1 181,5 | 8,9 % |

| Finanční umístění v podnikatelských seskupeních | 206,9 | 1,3 % | 208,1 | 1,2 % | 156,9 | 0,9 % | 163,0 | 1,2 % |

| Pozemky a stavby | 717,1 | 4,4 % | 720,8 | 4,1 % | 716,4 | 4,3 % | 713,3 | 5,4 % |

| Ostatní půjčky | 5,2 | 0,0 % | 7,7 | 0,0 % | 7,2 | 0,0 % | 6,1 | 0,0 % |

| Ostatní finanční umistění (fin. deriváty) | -295,0 | -1,8 % | 37,7 | 0,2 % | -80,4 | -0,5 % | -19,0 | -0,1 % |

| Finanční umístění životního pojištění, je-li nositelem investičního rizika pojistník | 3 643,7 | 22,4 % | 3 652,3 | 20,8 % | 2 736,7 | 16,4 % | 1 843,3 | 13,8 % |

| Celkem | 16 285,2 | 100,0 % | 17 573,3 | 100,0 % | 16 684,4 | 100,0 % | 13 328,4 | 100,0 % |

2015

2014

2013

2012

2011

2010

2009

2008

Vývoj solventnosti a garanční fond

| tis. Kč | 2015 | 2014 | 2013 | |||

|---|---|---|---|---|---|---|

| Neživotní pojištění | Životní pojištění | Neživotní pojištění | Životní pojištění | Neživotní pojištění | Životní pojištění | |

| Požadovaná míra solventnosti | 656 293 | 471 657 | 656 293 | 455 007 | 656 293 | 437 673 |

| Disponibilní míra solventnosti | 1 386 761 | 1 225 059 | 1 279 751 | 876 233 | 1 062 897 | 853 350 |

| Poměr disponibilní a požadované míry solventnosti | 2,11 | 2,60 | 1,95 | 1,93 | 1,62 | 1,95 |

| Výše garančního fondu | 375 983 | 370 433 | 364 655 | |||

| Poměr garančního fondu a součtu položek podle § 18 vyhlášky 434/2009 Sb. | 0,14 | 0,17 | 0,19 |

| tis. Kč | 2012 | 2011 | 2010 | |||

|---|---|---|---|---|---|---|

| Neživotní pojištění | Životní pojištění | Neživotní pojištění | Životní pojištění | Neživotní pojištění | Životní pojištění | |

| Požadovaná míra solventnosti | 656 293 | 437 548 | 656 293 | 424 707 | 656 293 | 412 283 |

| Disponibilní míra solventnosti | 1 114 629 | 1 066 515 | 828 151 | 768 378 | 1 434 157 | 1 012 356 |

| Poměr disponibilní a požadované míry solventnosti | 1,70 | 2,44 | 1,26 | 1,81 | 2,19 | 2,46 |

| Výše garančního fondu | 364 614 | 360 333 | 356 192 | |||

| Poměr garančního fondu a součtu položek podle § 18 vyhlášky 434/2009 Sb. | 0,17 | 0,23 | 0,15 |

Vývoj poměrových ukazatelů

| 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | |

|---|---|---|---|---|---|---|---|---|

| Rentabilita průměrných aktiv (ROAA) (zisk/ztráta za účetní období/celková aktiva) | 2,40 % | 1,30 % | -0,23 % | 3,35 % | 0,85 % | 4,13 % | 5,34 % | 0,74 % |

| Rentabilita průměrného vlastního kapitálu (ROAE) (zisk/ztráta za účetní období/vlastní kapitál) | 19,17 % | 11,59 % | -2,19 % | 28,76 % | 9,15 % | 31,55 % | 40,86 % | 6,90 % |

| „Combined ratio“ v neživotním pojištění | 95,39 % | 98,36 % | 104,43 % | 100,14 % | 99,94 % | 90,95 % | 99,49 % | 92,93 % |